|

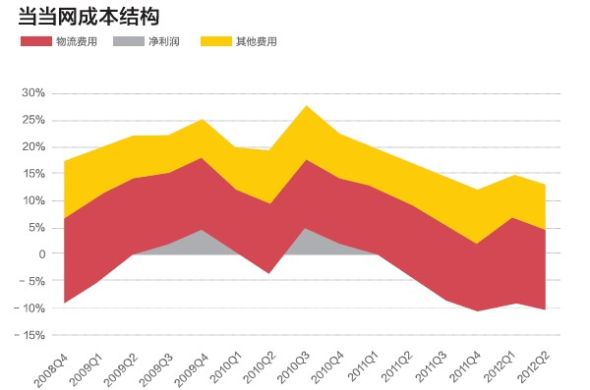

文/天下网商记者 杨钦 当电商的游戏规则变成不比赚钱,而是比谁撑得更久的时候,现金就成了这场游戏里最有价值的筹码。 当当网“穷”,因为它不赚钱,但它有很多钱。截止到今年6月30日,当当网账上有超过14亿元的现金和存款。在当下资本市场的大门向电商紧闭的时候,这确实是非常傲人的资本。 与此形成鲜明对比的是,当当网已经经历了连续多个季度的严重亏损。 长期来看,不以赚钱为目的的企业都是耍流氓。当当网的盈利之路在哪? 当当网曾经赚过钱。 先来回忆一下那段赚钱的美好时光。2010年第三季度,当当网收入为6.07亿元,净利润3271万元,毛利率25.39%,物流费用12.61%,其他费用9.82%,净利润率为5.39%。

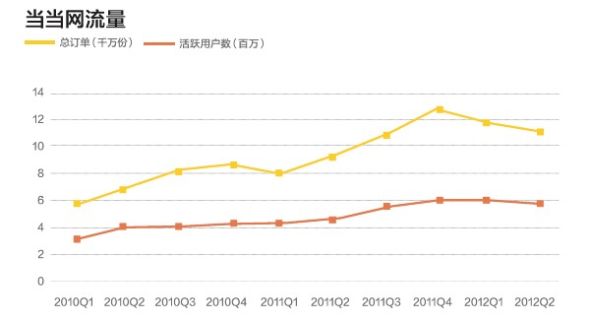

当当网净利润 两年过后,今年第二季度,当当网的物流费用上涨了两个百分点,其他费用下降一个百分点,综合费用率上升一个百分点。但是,公司的毛利率下降到了13.07%,下降了整整12个百分点。所以该季度当当网的净亏损率高达10%。 整体来看,当当网的费用率一直保持在相对稳定的水平。当当网净利润情况与公司的毛利率紧密相关。2010年以前,当当网的毛利率迅速上升,改善了公司的盈利情况。但进入到2011年以后,毛利水平急转直下,直接将当当推入了亏损的深渊。 当当网毛利下降有多方面的原因。一方面,因为看到了图书行业的天花板,当当积极推进了百货化战略。在起步阶段,百货产品的毛利要低于图书行业。但更重要的原因是京东横刀杀入图书行业,掀起了图书行业惨烈的价格战。当当网必须拿自己的主营业务全力阻挡京东的进攻,最终落得巨亏的下场。 当当网也在突围。除百货化以外,当当网还在推进平台化战略。当当网与国美、酒仙网等都签订了战略合作协议。当当计划累计引进不超过2000家商家,打造自己的网购平台。 对平台而言,吸引第三方商家入驻最关键的要素就是流量。但是我们发现,当当网的活跃用户增长疲软。今年第二季度,当当网的活跃用户甚至出现小幅的环比下降,这是非常不妙的情况。

当当网流量 从绝对值来看,当当网的季度活跃用户目前只能维持在600万左右。与中国近两亿的网购消费群体相比,这一量级还很难以平台的身份站住脚。 回到其业务本身。我们发现过去几年里,当当网的费用率保持在相对稳定的水平。这一方面说明当当网业务管理相对成熟,但反过来看,这也说明当当网在费用方面的优化空间很小。

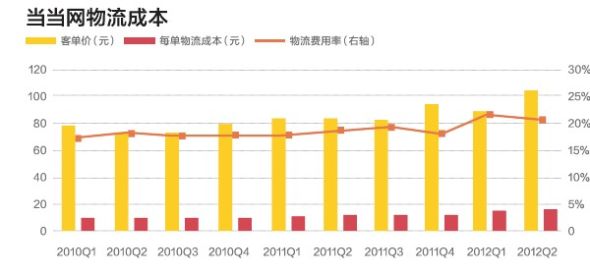

当当网成本结构 2011年,当当网平均每个订单的总物流费用为11.7元,每单配送费更是只有6.5元。这一费用水平即使放到整个中国电商行业也堪称优秀。但是当当网的物流费用率却高达13.11%。

当当网物流成本 问题的根源就在于当当网的客单价。当当网以卖图书起家,这就限制了它的客单价。当当网的客单价长期徘徊在80元以下,直接导致了其物流费用高企。不过随着百货化战略的推进,当当网的客单价近来略有改善。 短期来看,当当网的现金流能够支撑它活下去。虽然当当网亏损严重,但是凭借持续增长的规模和相对强势的账期,当当网的经营现金流能够维持相对平衡。当当网收入年均增长率超过50%,其账期更是长达160天。这两个指标中的任意一个恶化,都会给当当网的现金流带来压力。 熬过冬天以后,当当网就必须得为盈利算计。毛利方面,图书可供想象的空间已然不大,而当当网的百货业务还只能说是刚起步,未来有待观察。至于经营成本,与其说压缩费用,不如说提高客单价。当当网目前的客单价是电商不能承受之重。 未来依然迷茫,但当当网至少还有钱。 (责任编辑:admin) |