|

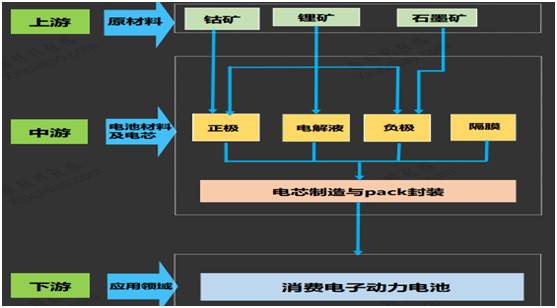

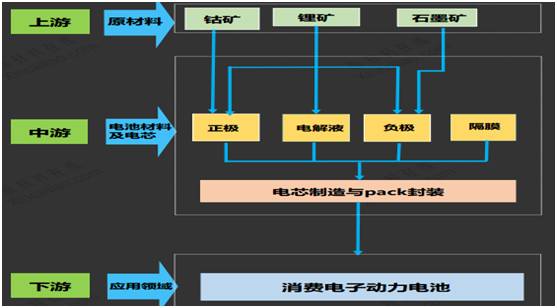

它,就是贝特瑞(835185.OC)。241名股东、78.27亿元的市值、73423名投资者关注,在新三板,其受关注度仅次于中科招商和九鼎集团。 一个多月前,贝特瑞准备借力新三板融资10亿元,建立3万吨/年的正极材料生产项目。若该项目完成,贝特瑞正极材料的产能有可能一举超过杉杉股份(600884.SH)3.3万吨的产能,成为全球最大的正极材料生产商。 同时,因为正负极材料的成本占锂电池总成本的50%以上,贝特瑞因此也很可能会成为全球最大的锂电池材料生产商。 站上新能源汽车爆发风口,2016年净利润 2.61亿,同比增长 47.12% 负极材料是生产锂电池的四大材料之一,而贝特瑞(835185.OC)是负极材料领域当之无愧的老大。 贝特瑞的官网这样介绍公司的行业地位“2008年至今,贝特瑞实现负极材料市场占有率国内第一,全球第二;磷酸铁锂正极材料市场占有率国内第一,全球前三;并率先实现了层状锰酸锂产业化,填补了国内外空白。” 2015年,贝特瑞锂电池负极材料产能已经达到3万吨,占全国产能比重达到30%,产量超过2.7万吨,占全国产量比重超过37%,遥遥领先其他企业。随着公司惠州贝特瑞等新生产线的投产,未来负极产量仍将继续提升。

资料来源:百川资讯、平安证券研究所 目前国内锂电池负极材料生产企业已经超过50家,行业格局是这样的:贝特瑞和杉杉股份(600884)为第一梯队;星城石墨(831086.OC)、正拓能源(831980.OC)、摩根海容等为第二梯队,相互之间差距不大;另外三菱化学等巨头也在国内设厂;其余多为规模小、技术水平低的企业。 未来几年竞争主要体现在第二梯队企业对第一梯度企业的追赶,以及第一梯度企业间的竞争上,行业集中度将进一步提高。而已经占据规模优势和先发优势的贝特瑞,在竞争中继续领先是大概率事件。 其实跟杉杉股份比起来,贝特瑞是一只更纯正的锂电池概念股。贝特瑞营收全部来自锂电池全产业链。而杉杉股份是由服装业务转型做锂电池业务的, 2016年在电解液、负极材料、正极材料、新能源车方面共实现41.9亿元的营收,还有12.9亿元的业务属于服装、光伏等业务。 占据着这样的行业地位,在新能源汽车的风口下,贝特瑞自然也是赚得盆满钵满。公司2016年营业收入21.36亿,同比增长42.28%。净利润 2.61亿,同比增长 47.12% 。 贝特瑞在年报中如此解释业绩的大幅增长,“由于新能源汽车销量大幅度上升,公司及时抓住市场机遇,积极调整产品结构,在维持原有常规产品市场份额的基础上向动力电池供应商转变。”

将成全球最大锂电池材料生产商,因实控人关系暂时无法IPO 虽然已经占据负极材料领域老大的地位,但是贝特瑞并不满足,正在调整业务结构,加大对正极材料的投入。 原因很简单,在锂电池四大材料中(正极、负极、电解液和隔膜),正极材料占到生产成本的40%左右,负极材料仅占5%。正极材料直接决定着锂电池成本的高低。 贝特瑞对正极材料的布局从2013年就开始了。 2013年贝特瑞开始进入正极材料的产业化阶段。2014年参股芳源环保(839247.OC),布局三元正极材料前躯体领域。2016年7月,贝特瑞纳米(天津)磷酸铁锂正极材料1万吨/年的新生产线实现投产。 2017年3月23日,贝特瑞拟融资10亿元建设3万吨/年的正极材料项目。目前杉杉股份(600884.SH)旗下正极材料公司杉杉能源的总产能为3.3万吨,为全球规模最大正极材料生产商。如果贝特瑞3万吨锂离子动力电池正极材料产业化项目(第一期)顺利投产,贝特瑞在正极材料的产能有可能一举超过杉杉股份,成为全球规模最大的正极材料生产商。 届时贝特瑞可能成为名副其实的全球最大的锂电池材料生产商。 业务调整反映在财务报表上,负极材料的营收占比不断下降,正极材料占比则在不断上升。 根据读懂新三板研究中心数据,2013年贝特瑞负极材料营收占比达到86.76%, 2016年已经下降到60.86%。正极材料的营收占比则由2013年的3.39%上升到2016年的29.35%。 不仅如此,负极材料的营收增速也在放缓。从2013年到2016年,贝特瑞负极材料的营收分别为9.96亿元、11.41亿元、12.92亿元,对应的营收增速25.60%、14.56%、13.23%。

(数据来源:Choice,读懂新三板数据研究中心) 未来随着正极材料产能的扩大,业绩进一步增长是可以预期的。最大的问题是,市场对锂电池的强劲需求会一直持续下去吗? 目前锂电池主要应用场景是3C电子产品和新能源汽车。虽然3C电子市场的需求增速放缓,但是新能源汽车(动力电池)的需求则出现了爆发式增长。

|