|

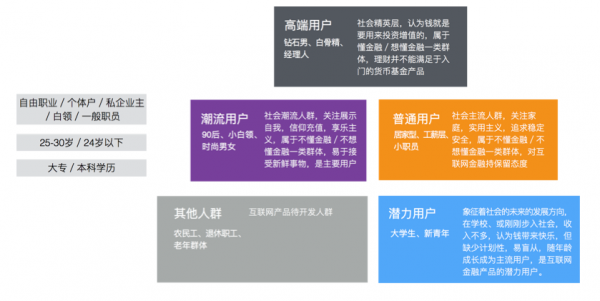

依据支付偏好分层,我们不难发现,热衷于消费的享乐主义用户,倾向于借钱消费,并没有储蓄习惯,即使他们很希望获得iPad,大多也无法一次性拿出8万元投资;而真正有能力拿出8万元投资的保护者用户,倾向于节省和投资增值,会去寻求更好的理财方式,不能满足于仅仅换取一台iPad。 没有理解用户的动机与能力,是懒投资享乐计划的问题所在。 用户群落分析 根据数据画像,货币基金产品主要受众是以90后小白领为代表的潮流用户、以居家型工薪层为代表的普通用户和以大学生新青年为代表的潜力用户。

构建角色模型

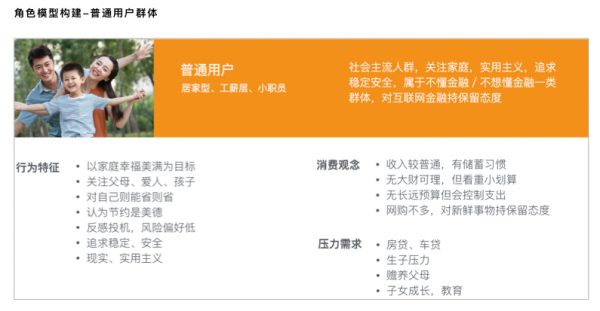

通过用户角色模型构建,我们不难发现,每个月会习惯于定额存款的工薪层群体用户,其核心诉求是家庭的美满与幸福,他们不是为自己存钱,而是为孩子,为父母,为家庭存钱。 没有理解用户的内在期望,以不充分的理由触发行为,是人人贷理财薪计划的问题所在。 用户目标提炼 UCSD的认知心理学家Don Norman提出认知存在三个层次,本能层、行为层和反思层。Alan Copper将其映射到用户目标的三个层次:体验目标、使用目标和人生目标。 体验目标代表者用户希望获得什么样的感觉; 使用目标代表着用户使用产品执行任务的动机; 人生目标则代表了用户的期待和更深层驱动力。 通过对角色模型的归纳提炼,获得他们不同层次目标。当众多理财产品致力于“买与卖”时,我们想要做的是帮助用户实现他们的人生目标。

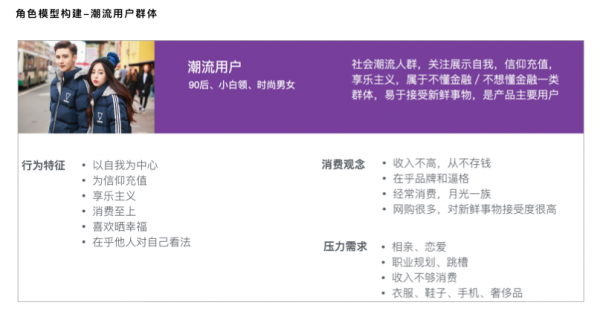

因为体验设计的目的正是以用户的人生目标为导向将产品最终转化为高层次系统。 构思:使用故事 我们必须清楚的知道,产品最终是为用户而设计,而非为功能而设计。故事化的设计构思遵循着用户的心智、行为和目标,而不是在具体的流程和界面上。 故事一:享乐主义/潮流用户群体-平衡消费和理财 每月存一部分工资理财,首存就可以获得心仪的商品,12个月下来有了笔不小的存款。

故事二:冒险者/潜力用户群体-为实现梦想理财 有梦想去实现,写下心愿,制定存款计划,驱动自己努力,最终实现小梦想。

故事三:实用主义/普通用户群体-为家人存钱 收入虽然不高,但也要家人幸福,每月存上2、3百元,孩子长大上大学不发愁。

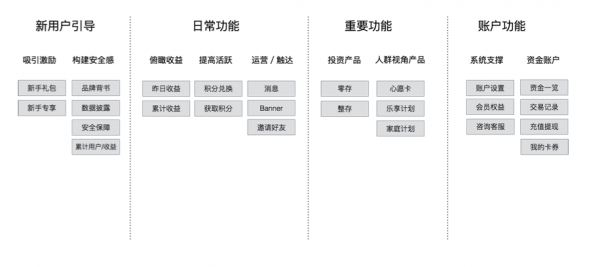

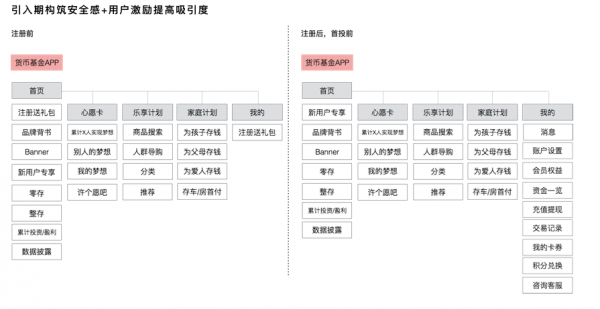

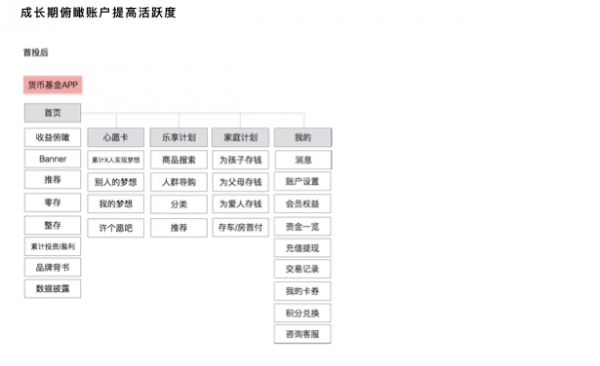

我们所期待,通过以用户目标为导向的设计,由概念到呈现模型,最终与用户的内心高度共振。 呈现:信息构架、交互框架、精细化原型 至此,我们将遵循故事地图展开设计,梳理产品的功能模型、信息构架、交互框架和输出精细化原型。 用户所需要的功能

信息构架梳理

【未完待续】 (责任编辑:admin) |