|

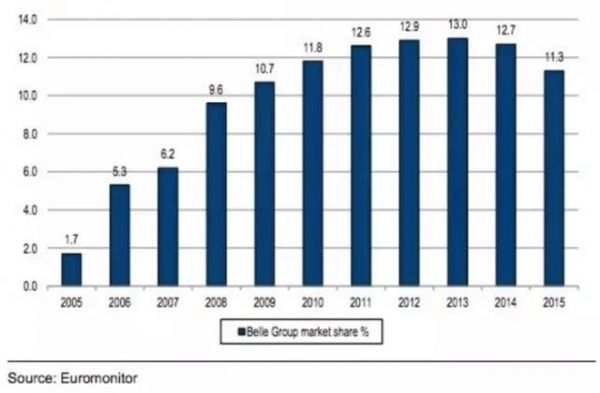

尽管当年百丽营收依然保持同比增长13.5%,但净利润仅微增2.3%,而这个时点之前,公司的净利润增长都保持在20%以上的增速(2008年除外)。更为危险的信号是,到2012年下半年,百丽单店平均销售额与业绩均出现明显下滑。2012年之后,公司营收增速继续一路下滑,2016年财报显示,其营收仅增长了2.2%,但净利润同比下降18.09%。 事实上,2011到2014年间,内地女鞋整体供大于求,店面增长52%,但市场仅增了13%。 女鞋市场的整体不景气掩盖了单家公司的问题,当年,传统女鞋品牌均不约而同地遭遇“滑铁卢”,与千百度、达芙妮、星期六等同业竞争者相比,百丽还属于最为乐观的一家。因此,2012年百丽产品的市场占有率仍在提升中,直到2013年达到最高位后,才步入下行轨道(图1)。 图1:百丽产品的市场占有率自2014年开始下跌

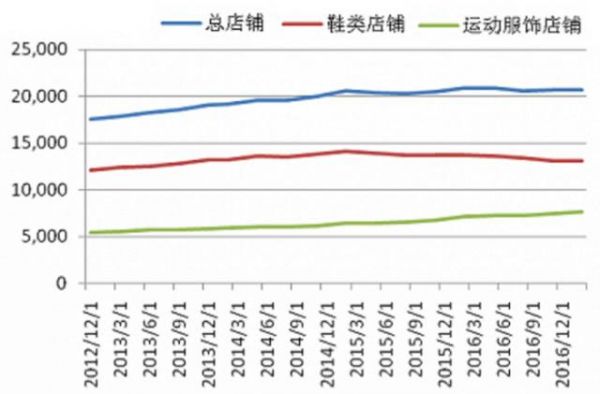

这一切宣告了一个时代的结束,“女鞋品牌通过迅速开店扩大销售网络的粗犷式扩张模式已经难以为继”。其实自2012年起,百丽已经意识到了过度依赖鞋类业务的风险,开始加速增添市场在不断扩大的运动服饰店铺,放慢鞋类店铺的开店速度(图2)。 图2:2012年起,百丽加速增添运动服饰店铺,放缓鞋类店铺扩张

近年来,百丽不断拓展新兴的运动服饰销售业务,降低鞋类业务的比重(图3)。2014年,其鞋类业务收入占总收入的比例为57.6%,到了2015年时就下滑至51.7%,而这一数字在2016年仅有45.5%,当年鞋类业务收入同比下降10%至189.6亿元,而运动服饰业务则增长15.4%至227.47亿元。然而,运动服饰销售业务的提升并不足以弥补鞋类业务的下滑,更不可能逆转传统的零售模式基因导致的整个公司的颓势。 图3:运动服饰销售业务的兴起,无法逆转传统零售模式基因导致的整体颓势

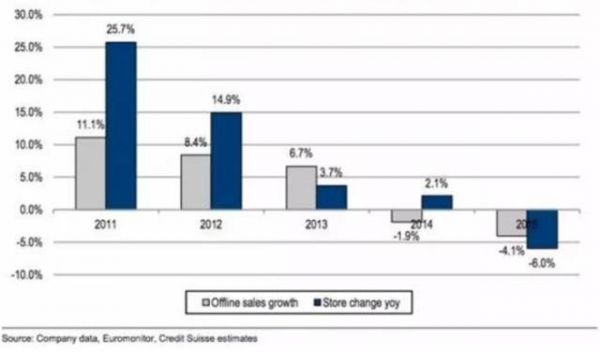

同样是在2012年,淘宝商城正式更名为“天猫”,宣告又一个时代的开启——在线零售全面普及,线下销售面临被挤压(图4)。随着电商渠道的普及与整个移动互联生态的健全,跨境电商迅速兴起,海淘也变得极为轻松,与过去不同,用户在互联网上浏览、收藏自己喜欢的商品,在官网或者跨境电商那里下单、支付,等着收货即可,额外付出的无非就是一到两周的物流时间成本。 而女鞋一直在各跨境电商销售品类排名中遥遥领先,百丽产品中高端的市场定位与海淘客户吻合度更高,其竞争对手不再仅仅是本土品牌。更为重要的一点在于,百丽集团曾经最为核心的竞争力与最牢固的护城河——百货渠道被彻底摧毁,这一渠道所占份额在迅速下滑中(图4)。 图4:百丽线下女鞋销售自2014年开始下降

百丽的优势渠道就这样被电子商务打残了,如果说公司反应不够灵敏的话也不够公道。百丽是较早大力介入电商的国内零售品牌,2009年就创建了自己的电商平台淘秀网;2011年7月,又投资设立鞋类B2C平台优购网,将淘秀网的资源全面移植至优购网中,同时在天猫等电商平台上也早有布局。 但长久以来,因为过于强大的线下渠道,公司对电子商务的认识与定位始终存在偏差,百丽2012年度财报中这样定位:“作为品牌商全渠道战略的组成部分,向线上渠道的自然延伸。在天猫等开放平台,开设旗下多个品牌旗舰店,以适合该等渠道消费人群的差异化产品组合、差异化定价策略,不断培养和扩大目标消费者群体。” 在某种程度上,百丽仅仅将电商作为清理过季款的渠道,消费者自然不买账。这种情况下,电商不仅不能成为营销主渠道,对建立网上品牌形象反而有负面影响,更是几乎从未采用过目前最具传播影响力的社交营销。至今,百丽集团80%销售和90%利润来自百货公司。虽然有两万多家线下自营零售网点,但因没有新零售思维,完全不知用户是谁,其营销仍然停留在前互联网时代。与目前的社交营销下的爆款品牌相比,差距越来越大。 (责任编辑:admin) |