|

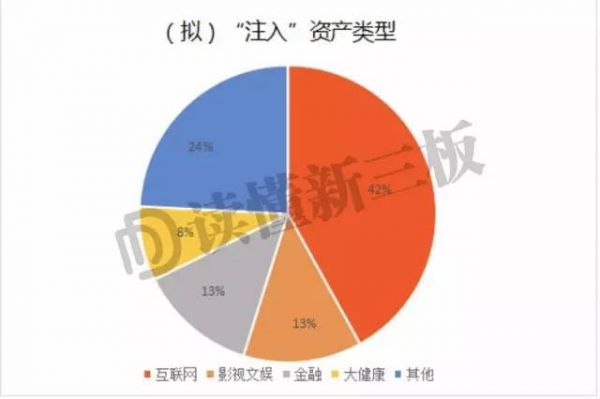

由于股转对满足借壳定义的交易,是以挂牌标准进行审核的,而选择去借壳的公司大多难以满足这种标准,所以像欧美城和南孚,尤其是南孚的玩法,不是谁都能玩得转的。 “借壳上市公司,走上人生巅峰”,是不少公司的梦想。但A股路远,借壳不易,还好有了新三板。 2015年新三板借壳走俏至今,两年半的时间,已有不少成功的“借壳”或“类借壳”案例。 读懂君选取了2016年6月30日前披露收购报告书并变更实际控制人的公司,发现157家公司属于借壳或“类借壳”案例。 整体来看,公司借壳后的命运大有改变,157家公司估值平均涨了3倍,平均募资1.25亿元;但从单个公司来看,命运却是冰火两重天。 六成以上公司借了壳却难以注入资产 文章开始之前,读懂君先解释两个概念: 1.样本取自2016年6月30日前披露收购报告书并变更实际控制人的公司,是因为在新三板完成收购,并开展系列资本运作需要一定的时间,读懂君从一些市场中介人士处得知,他们去年促成“借壳”的公司中,绝大部分尚未有进一步动作; 2.读懂君前文提到的“类借壳”。对于新三板的借壳一直有争议,但壳交易一直存在。之所以说“类借壳”,是因为这些公司为了规避借壳审查,通常的做法是先通过现金收购股权实现控制权变更,再慢慢将资产装入壳公司,有壳中介表示“新三板并不存在借壳行为,只有资产重组”。 据读懂君统计,截至2016年6月30日,共有157家公司属于借壳或“类借壳”案例。 截至2016年6月30日,新三板共披露185份收购报告书(剔除重复、A股公司并购和终止的部分)。而这185份收购报告书中另有28份收购事由为遗产继承、股权优化调整、二股东上位等,与借壳并不沾边。 通过查阅公告,读懂君看到,157家公司中明确有过“适时、择机、积极寻求优质项目注入公众公司”这样表述的公司,共105家。其中,62家公司新的实际控制人在拿到控制权后,已经或正在通过资产收购、对外投资等方式向三板公司“注入”资产,进行下一步的资本运作;而真正完成资产注入的不到30家。 首例成功借壳案是欧美城(430173.OC)借壳ST鼎讯。2015年2月吴晓翔通过协议转让方式逐步取得公司控制权,两个月后宣布重大资产重组停止转让,以发行股份方式购买其控制的广东欧美城100%股权,2015年10月底完成借壳。 而南孚电池借壳ST亚锦(830806.OC)则是一步到位的,即注入资产与控制权变更同步完成。现在来看欧美城和南孚电池的借壳方式都很简单粗暴。 62家企业中,互联网、影视文娱占据大壁江山,其他资产类型还包括物流、贸易、会展、环保等行业。(文末附详情)

由于股转对满足借壳定义的交易,是以挂牌标准进行审核的,而选择去借壳的公司大多难以满足这种标准,所以像欧美城和南孚,尤其是南孚的玩法,不是谁都能玩得转的。 大部分公司会选择的方式是,规避收购(即控制权变更)与重组(即主营业务变更)行为出现交叉,拿到控制权后,通过对外投资、设立子公司、变更主营业务来“注入”资产。 2015年以来,新三板借壳不断走俏,股转的监管也愈加严格,尤其对类金融、P2P等公司的借壳行为。2015年12月22日大德捷盈(834078.OC)发布收购报告书,2016年7月11日宣布终止,原因是其收购人单金显旗下控制的都是类金融公司。 2015年12月15日,国农基业(832425.OC)发布收购报告书,歌德盈香股份有限公司拟收购公司并表示将适时注入优质资产,。2016年2月其对后续资产注入计划进一步确认,明确表示不会注入P2P、类金融等资产,这才被放行。 不同途径,不同结局,借壳后命运天差地别 冰火两重天,是对这些公司借壳后生存状态最恰当的概括。 借壳前,西安同大估值2500万,嘉行传媒(830951.OC)借壳后估值达50亿,两年间暴涨18111.62%。欧美城、盖娅互娱(430181.OC)、英雄互娱(430127.OC)等公司也轮番在新三板上演化腐朽为神奇的故事。 而在读懂君统计的165家公司中,收购前后均进行过定增的公司共75家,平均估值(估值为定增估值)1.7亿元,截至目前这些公司平均估值7亿元,两年的时间增长300%;在被收购后至今这个区间内,共95家公司完成过144次定增,平均每家公司募得1.25亿元,其中英雄互娱、盖娅互娱募资金额均超10亿元。

没错,借壳前后,公司命运的改变就是这么大。 (责任编辑:admin) |