|

在《社区新零售》这本书中介绍了很多社区商业可拓展的增值服务,阿里以零售作为消费入口,发展了很多其他业务,而社区也可以以零售为入口去拓展其他增值业务,例如金融理财、二手交易、便民缴费、上门到家、汽车服务等。增值服务需要体系内的流量相互转化,而单打独斗的夫妻式店根本做不到这一点。 三、巨头争相抛出橄榄枝,社区新零售即将进入红利期 互联网市场竞争的往往能带来一波红利期,而社区市场或将成为下一个爆发的红利市场,随着新零售市场持续升温,社区已经成为天猫和京东必争之地,京东宣称未来5年拟在全国开设100万家便利店,一半在城市;而天猫针对社区市场的智慧小店“天猫小店”已经正式落地,预计本财年内将打造超过1万家天猫小店。 1.天猫、京东大手笔整合夫妻店,激发市场红利 今年天猫小店和京东便利店都仅仅是试水预热,预计明年二者将会产生直接的碰撞,到时候就要看谁给的条件更优惠了。 以现阶段二者的发展规划来看,京东想做量,而天猫想做质,暂时还不好说孰优孰劣,但对社区零售业的经营者而言,这绝对是一个好机会,与其单打独斗,还不如承接两大巨头的橄榄枝,前期会有很多福利政策,甚至又是一次刷单致富的好机会。 大环境迥异,中国互联网和电商如此发达,经济、人口结构及生活习惯与日本差异明显,所以中国的社区新零售业态注定不能照搬日本便利店模式。在日本,社区市场可以创造出7-11、罗森、全家这些终端零售的巨头,在中国这个14亿人口市场当然也有同样的机会,而阿里和京东都不想错过这个市场,也不想让零售业出现新的巨头。

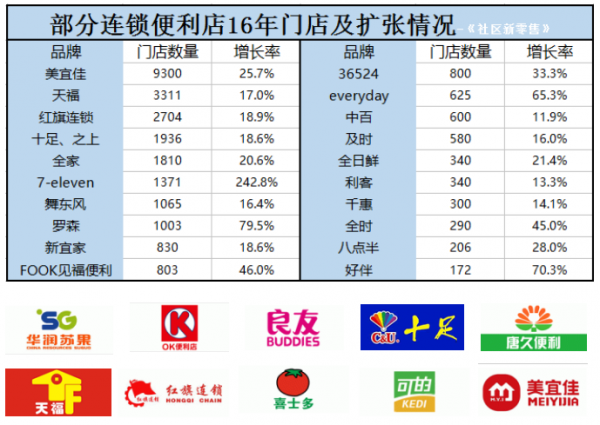

2.猫超、东超奔千亿,传统商超想重夺社区用户 实际上,传统商超与社区便利店服务的是同一类人群,只是各自适用于不同的场景,传统超市是计划型消费场景,而社区便利店是即时性消费场景,然而猫超和东超搅浑了社区零售这池子水。 如今有一些传统超市已经将目光锁定在了社区市场,物美以线上多点APP为切入口,但物美早就开始尝试便利店业务,同时也在杭州尝试开社区精品店;大润发除了拓展线上飞牛,干脆在社区开起来飞牛便利店;永辉也在社区周边开设了多家会员店来服务社区用户;而华联综超干脆直接抛弃传统超市业务,转型专注发展社区生活超市;苏宁在开了线上超市和线下实体超市之后,也在南京开始尝试苏宁小店来拓展社区市场,传统商超已不得不重视社区市场的价值。 3.品牌连锁便利店在一二线城市加速扩张 中国连锁便利店品牌地域特征明显,例如四川红旗,江苏苏果等,这两年正值一二线城市连锁便利店扩张的黄金时期,美宜佳、红旗连锁、十足等便利店,以及7-11、全家、罗森等日式便利店都加快了开店速度,诸多二线城市连锁便利店品牌也在提速,便利店市场已呈现爆发态势,而吸纳整合传统的夫妻便利店是提升扩张速度最简单直接的办法。

按照日本和台湾的经验,当人均GDP达到5000美元时,便利店行业将进入快速成长期。根据中国连锁经营协会与波士顿咨询公司联合发布的《2017 中国便利店发展报告》,2016 年中国连锁品牌化便利店门店数接近10 万家,市场规模超过1300亿元,行业增速达 13%,开店数量及同店销售双双增长。 不过,目前来看,鲜食占比较大,零售价格相对较高的现代化的便利店并不完全适合所有社区场景,更适合白领聚集的区域或者消费能力较强的超一线城市。面对即将爆发的社区新零售市场,连锁便利店是不会错过的。 4.其他互联网创业公司纷纷进入社区市场 除了阿里和京东之外,还有大批互联网公司想要进入社区市场,从最早的社区001,到顺丰嘿客、苏宁小店,到爱鲜蜂、闪电购、在家点点,再到中商惠民、掌合天下等一大批互联网和零售公司以及大型物业公司等都在觊觎社区消费市场。 早在社区O2O时期,就有诸多公司盯上了社区市场,然而之前业界对社区市场比较陌生,而且市场本身也并不成熟,所以导致很多公司盲目进场而已失败告终。

|