|

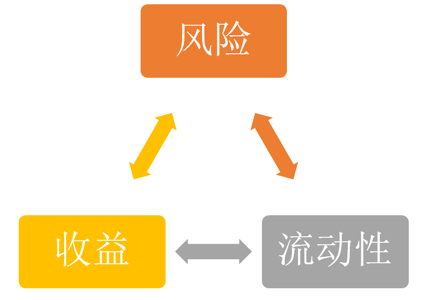

1. 安全的意义与内涵 在金融三性风险、收益和流动性中,风险性始终要放在首位考虑。对于互联网金融产品,可以没有炫酷的交互,可以没有各种时尚前卫的设计风格,但一定要具备安全性。作为一个互金产品,要时刻意识到钱是用户的命,并把“安全”二字置于心中,挂在嘴上,画在原型里,写在文档里,最后做在产品中。其他互联网产品可以对外宣称我们是“小步快跑快速试错”,但互金产永远要说“我们是安全的!”

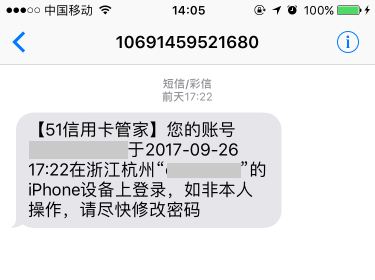

“互金产品风险”这一概念具有非常丰富的内涵。从大的方面说,互金产品风险囊括了平台安全、数据安全、交易风险、操作风险等。从小的方面说,包含用户个人账户的资金安全和操作安全等。本文不打算从宏观的角度去讨论,而将侧重从个人用户的角度展开,这与互金PM们的日常工作密切相关。(宏观层面的风控请参考本人文章《互联网金融风控基础知识》) 本文提及的互金“产品”,主要指支付类、投资理财类(含各种互联网证券、P2P、互联网基金等)、借贷类终端(web/app)等。 本文探讨风控点包括: 财务隐私泄露风险,例如被陌生人看到。 账户被盗风险,例如被撞库。 资金被盗风险。银行卡被盗刷,资金被转入到其他账户了。 产品逻辑漏洞。如找回密码需要接收短信验证码,但手机号码又被注销。 2. 安全相关场景 2.1 注册/登录 注册/登录是使用一个互联网产品的基本初始场景。注册登录时主要需防止被恶意攻击。出现异地登录或者在其他设备登录,则需通过下发短信提醒用户。(短信推送场景的阐述参见本人的《一文搞懂互金产品消息推送设计策略》)常用注册过程中需要获取短信验证码,对于短信验证码在下方的产品需求中阐述。

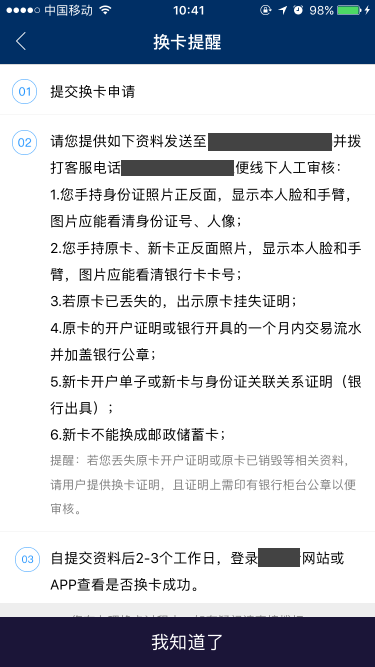

2.2 密码操作 密码操作一般包含找回密码、修改密码、设定与修改交易(或支付)密码。 (1)密码操作首先在于逻辑上的自洽与闭环,不能让用户进入“死胡同”。 (2)为防止被撞库,在修改密码时应当设置验证。验证方式包括短信或邮箱验证。一般的产品中为提高用户体验,通常是直接输入原密码,再输入新密码。但此时如果用户在登录时已被撞库,则进入账户后,账户可能被直接修改密码。通过设置验证码的形式,有助于显著提高安全性。 (3)一般来说,银行卡的取现密码与互金产品中的支付密码均为6位数字。因此当用户在设置交易/支付密码时,要提醒用户请勿设置与登录密码相同的密码,勿设置简单的交易/支付密码。用户实名后,设置交易密码是身份证号中的年月日则提醒甚至禁止该类设置。 2.3 资金操作 资金操作相关涉及到充值、提现、账户间转账、支付和投资等行为。 (1)充值、提现在于保证同卡进出。 (2)事前控制,保证用户资金在转账支付时安全。转账时需提醒用户确认对方账户,防止因误填转账方所导致的误转账。 (3)在用户扫描二维码支付时,提醒用户不要扫描来历不明的二维码,对可疑二维码进行提示和拦截。 2.4 账户操作 互金产品中往往无法避免用户对账户的变更操作,如更换/解绑银行卡。此时需要慎重的进行操作。如某平台在更换银行卡,需要用户递交手持身份证拍摄的照片。或者某些平台需进行银行卡号、四要素验证。虽然用户提交纸质资料和银行证明材料这一方式很不“互联网化”(让用户很麻烦),但符合“安全“的特性,保障了用户的资金安全。

2.5 隐私保护 由于互金产品涉及到钱财,因此将更加注重隐私保护。 (1)进入限制 启动产品时,需通过设置指纹密码或者手势密码防止非本人任意查看账户。 (2)隐藏显示 互金产品中有用户个人信息与资金信息。在使用时,为防止相关信息意外被人窥探到,一些地方需进行全部/部分隐藏显示处理。密码输入时需要隐藏显示。账户可用余额可展示/可隐藏。个人电话号码、身份证、银行卡号均需部分隐藏显示。 3. 安全有关产品需求 通过梳理安全相关的场景,则可衍生出安全相关的一些产品需求,从而针对性打造一些和安全相关的产品功能点。 3.1 手势/指纹解锁 (责任编辑:admin) |