|

理财产品/计划利率趋同,投资模式也在监管下逐渐相近,P2P平台还可以创造哪些新的支付场景,吸引用户的投资呢?本文将以各种竞品为例,分析P2P平台多种吸引用户投资的支付新场景。

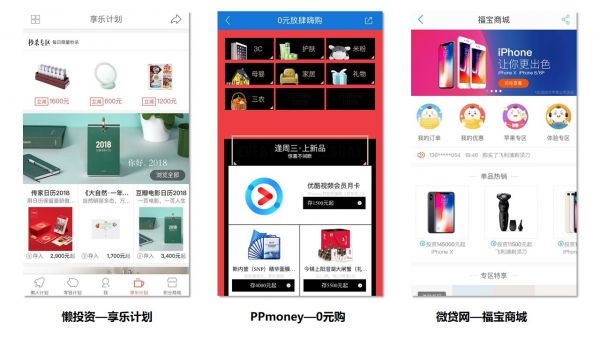

一、投资理财计划获得商品 场景说明:消费+理财的概念,更像是分期商品的升级版,用户只需投资一份定额的计划,就可以免费得到对应的商品。同时购买的理财计划到期之后可获得理财计划的收益与当初投资的本金。一般来讲,商品价格+收益<正常投资相同期限计划的收益,但是由于噱头在于可以提前获得想要的商品,仍然可以作为吸引用户投资的方式。 竞品举例:

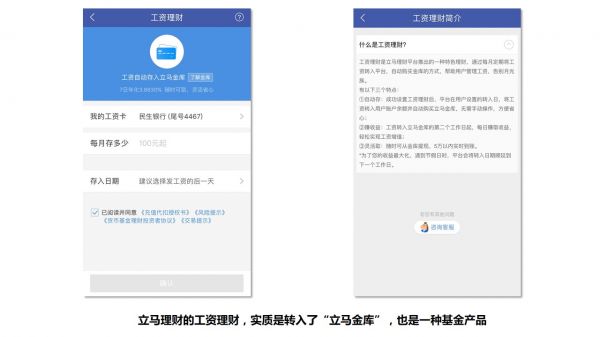

优点: 通过商品消费变相促进用户投资计划,由于选择的投资期限越长所需存入的金额越低,拉动长期标的购买。 商品成本+收益<正常投资计划的收益,降低平台成本。 此类消费场景可以更好地与运营活动配合。 缺点: 商品挑选、供货商合作、开辟相应的售货服务甚至物流跟踪,该支付场景更靠近电商服务,搭建起来需要一定成本。 看似简单的消费场景,用户想要获得商品就必须投资比商品更多的资金,仅针对于资金充足又有商品需求的用户(因此实际需求量并不会很高,除非同时投资计划的利率较高)。 二、工薪理财 场景说明:该投资场景针对有固定收入的工薪阶层,每月在固定的时间划扣固定的金额至理财平台,在存下了一笔钱的同时实质上是用这笔钱购买了理财计划(一般是活期的,因为各个平台设定的规则大多是可随时取出),每月存的越多或坚持的越久,则能获得越多的收益。 工薪理财的一般步骤:设定转入的时间与转入的金额→在每月的转入时间自动划扣相应金额→划扣成功购买理财产品 竞品举例:

以上两种产品,在到了设置的转入日当日都是自动从绑定的银行卡直接划扣至理财产品。但并非所有平台都能做到这一点(从绑定的银行卡直接划扣至平台),要依据接入的存管银行的功能而定,有些存管银行明确要求划扣金额时需要用户输入交易密码或授权,因此我们可以看见有些平台要求用户设置了工资理财后在设置的日期在平台充值相应金额,平台直接从用户的账户余额扣款,但是这样一来功能效果要差很多。 优点: 自动扣款,可随时申请转出,灵活性强,用户操作快捷。 可支持利息复投,容易吸引用户。 该功能可增加用户粘性,容易沉淀稳定用户并养成用户习惯。 缺点: 该功能的设计需要考虑到银行是否支持自动划扣。 活期产品目前有合规风险,如果要像举例的两个竞品一样投资基金,则需要一定资质。 由于投资的是活期产品,收益平庸,用户更倾向于利率较高的定期标。 三、梦想计划 场景说明:说完工薪理财,再来提一下与之相似的梦想计划。梦想计划,实际上就是开启一个梦想,同时设定梦想完成的期限与达成梦想所需的金额。用户需要每月在平台存入一定的金额(或者平台直接从银行划扣)来达成梦想,存入梦想计划的金额会立即转入平台的理财产品开始计息。 竞品举例:

梦想计划与工薪计划的设计套路基本一致,只是换了一种噱头,在计划界面出现鼓励温暖人心的图片或语句(来帮助用户达成梦想),而设置的机制没有太大差别。与之类似的,还有天弘基金的孝基金,也是类似的规则,有兴趣可以探索一下。 这类支付场景的缺点在于,由于太灵活,用户可能不能坚持使用该功能全靠自控力,如果想要吸引用户持续的投资,仍然是诱人的高利率与强大的安全背书。 四、信用卡还款 场景说明:用户需先在平台绑定信用卡,然后设置还款金额与信用卡还款日期,在还款日期当日平台将帮用户进行信用卡还款,还款金额从用户的平台账户余额扣除。 (责任编辑:admin) |