|

以聚划算、苏宁、京东团购、58团购为主的团购平台第四季度交易额先升后降,从10月的16.98亿元上升到11月的21.28亿元,增加4.3亿元。11月交易额的上升主要得益于淘宝、苏宁、京东等电商网站推出的“双十一”疯抢促销活动。 随着活动结束,12月团购交易额出现回落,总额为18.7亿元,占全国团购市场的41%,市场份额减少9%。淘宝“双十二”疯抢活动的火热程度与“双十一”相比有不少差距,为聚划算当月额交易额带来贡献也不尽人意。 独立团购网站包括以美团、高朋网、拉手网、糯米网、大众点评、窝窝团为主的十二家大型团购网站和以团购王、品质团、聚美优品、知我网等为主的中小垂直型团购网站。其中,大型团购网站12月的交易额总和为17.67亿元,占市场份额的40%;中小垂直型团购网站交易额之和为8.91亿元,占市场份额的19%。 (四)团购交易类型分析

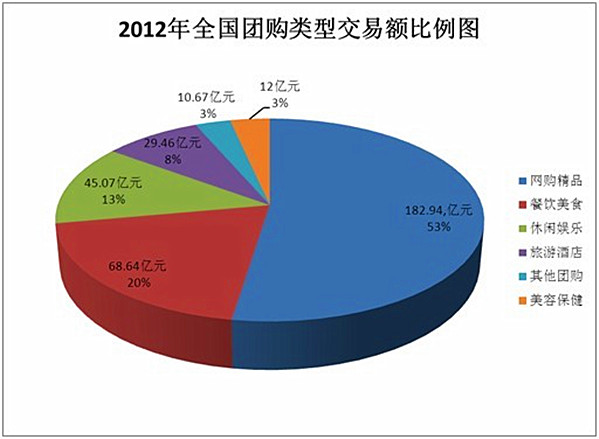

图1.6:2012年全国团购类型交易额比例图 速途研究院分析师按照团购商品类型对2012年全年团购交易额进行了划分,得到了各团购类型的交易总额,并以此为基础制作了饼状图。 较2011年,实物类团购市场份额增加25%,团购行业的产品类型由服务类团购向毛利润较高的实物类和奢侈品扩张。从图表中可以看到,2012年网购精品交易额占比53%,服务类团购交易额占比47%,已经被实物类团购超越。 服务类团购中,餐饮美食类团购收获了68.64亿元的交易额,占比20%,成为本地服务类团购最大的细分市场;休闲娱乐类团购占比13%,在服务类团购中排名第二;旅游酒店类和美食保健类团购以9%和4%紧随其后。

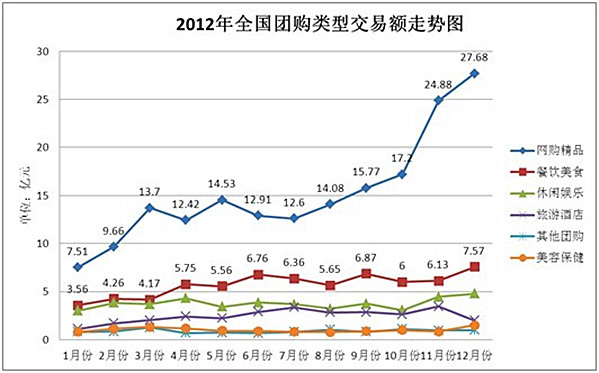

图1.7:2012年全国团购类型交易额走势图 从2012年各月的全国团购类型交易额走势图看,网购精品作为实物类团购,每月交易额和增长速度均处于第一的位置,从一月份的7.51亿元到11月份的24.88亿元,增长超过3倍,与其他类型团购差距逐渐拉大,体现出明显的优势。餐饮美食类团购、休闲娱乐类团购、旅游酒店类团购走势基本稳定、略有小幅增长,美容保健类的团购则出现些微下滑。 (五)全国服务类团购的城市分布

图1.8:2012年全国城市服务团购交易额排行榜 速途研究院分析师按照团购城市分布对2012年团购交易行为进行了分析。2012年团购业务覆盖城市城镇数量达到675座,排行榜十强城市团购交易额占全国团购市场的36%,环比增涨1%。北京、上海、广州排名前三,交易额分别为165334万、163374万元和88461万元。 从图表中可以看到,城市服务团购交易额与城市等级有密切联系,呈现出明显的分层现象。北京和上海两大超一线城市处于领跑地位,广州和深圳两个一线城市的交易额紧随其后,分别为88461万元和78375万元,仅为北京和上海的一半;以成都为首的二线城市交易额差距相对较小。 速途网分析师认为图中上榜城市的交易额受城市规模和发展程度限制,其差异短期内无法发生较大改变。服务团购的发展方向在中小城市,提高团购城市覆盖数量、挖掘本地消费潜力是交易额继续上升的突破点。

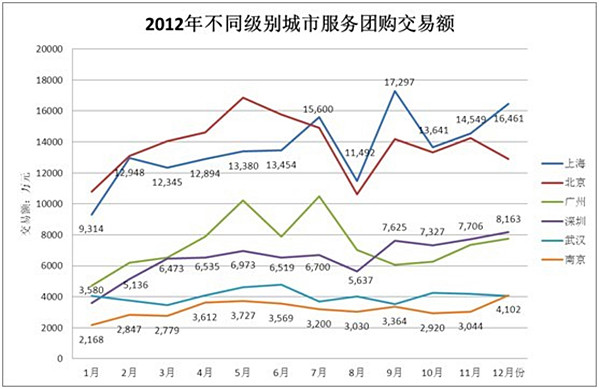

图1.9:2012年不同级别城市服务团购交易额 针对城市级别和服务团购交易额的关系,速途研究院分析师选取了以北京、上海为代表的超一线城市,以广州、深圳为代表的一线城市和以武汉、南京为代表的二线城市进行分析。 从图表中可以看出,同一级别城市的交易额相差较小,而不同级别城市之间的交易额泾渭分明。超一线城市的月交易额基本维持在一亿元以上,而一线城市的月交易额则基本保持在6000至8000万元的水平,二线城市的月均交易额则只有一线城市的一半。服务团购交易额水平主要受城市发展程度的限制,城市之间的差距短期内无法消除。 另外,超一线城市的服务团购交易额波动较大,相比较下武汉、南京等二线城市服务团购交易额比较稳定,呈现一条平稳的曲线。 回顾2012年,经历了团购资本冷却、团宝网“死”而复生、56%的网站关闭、各网站抱团取暖之后,窝窝团、满座网、美团等网站纷纷宣布盈利,团购行业经过又一年的洗牌,各网站在挣扎中学会理性广告投放、合理配置员工、互相寻求合作,团购行业门槛提高,行业格局日益明朗。 通过数据研究可以看到: 1.团购行业作为新生事物的泡沫逐渐散去,用户关注程度趋于稳定,团购市场逐渐走向成熟。 2.中国团购出现的三年间,团购交易额从2010年的25亿急速上涨到2011年的216.32亿元,并达到2012年的348.85亿元并将继续上涨。速途研究院分析师预测,2013年全年团购交易额将达到700亿元。 3.2012年毛利润较高的实物类团购交易额增长25%,超过服务类团购。餐饮美食类成为服务类团购最大的细分市场。 4.2012年服务团购城市分布,北京和上海遥遥领先,团购交易额与城市规模和发展程度密切相关,短期内布局不会改变。随着大型团购网站向大中城市收缩,中小城市的本地网站因此受益。(速途研究院出品 数据支持领团网) (责任编辑:admin) |