|

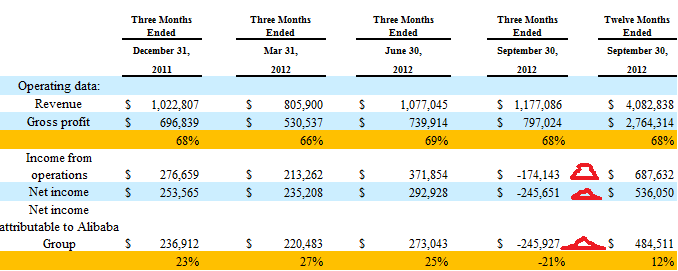

雅虎最近发布2012年10K文件显示,阿里巴巴集团按美国通用会计准则2012年财年营收为40.8亿美元,毛利润为27.64亿美元,运营利润为6.88亿美元,净利润为5.36亿美元,归属于阿里巴巴集团的净利润为4.84亿美元。阿里巴巴集团的营收较上年增长74%,归属于阿里巴巴集团的净利润较上年增长81%。应当说阿里巴巴集团交上了一份稍显满意的答卷。 但为什么不是满意,而只是稍显满意呢?如果把阿里巴巴2012年财年营收数据按季度列示,可以看到以下一组数据。

从上表中可以看出,尽管归属阿里巴巴集团全年净利润(Net Income attributable to Alibaba)4.8亿美元,但是2012年第四财季(即2012年7月至9月),归属阿里巴巴集团的净利润却是亏损的。而且不仅是归属阿里巴巴集团的净利润,运营利润(Income from operations)及公司净利润(Net income)均为亏损。如上表所示,2012年第四财季,公司营业亏损1.74亿美元,公司净亏损2.45亿美元而归属阿里巴巴集团净亏损2.45亿美元。这是阿里巴巴集团自2010年第二财季(即2010年第一季度)开始盈利以来首度亏损。 2012年第四季度的亏损与前几个季度相比显得有些异常。前三季度归属阿里巴巴集团季度净利润率分别为23%,27%及25%。而第四季度归属阿里巴巴集团季度净亏损则达到21%。若依前三季度归属阿里巴巴集团季度平均净利润率25%来算,第四季度归属阿里巴巴集团季度净利润应为2.9亿美元(11.8亿美元X25%),而全年净利润则能达到10亿美元。相对目前2012年归属阿里巴巴集团净利润4.8亿美元,差额竟然达到了五亿美元。那么另外的五亿美元净利润被啥吞噬了?换句话说,为啥2012年第四财季阿里巴巴集团的利润少了五亿美元,从而导致2.45亿美元的净亏损。 由于阿里巴巴集团2012年第四财季主营业务亏损、公司净亏损及归属阿里巴巴集团的净亏损均出现亏损。而公司净亏损及归属阿里巴巴集团净亏损均由公司运营亏损计算而来。同时目前公司净亏损及归属阿里巴巴集团净亏损差异不大,而他们与公司运营亏损的差异也只有7000万美元左右。因此我们来分析公司运营亏损。 一般来讲,公司运营利润(或亏损)=公司主营业务利润(或毛亏损)(Gross Profit)-期间费用。也就是说,影响主营业务利润的主要是毛利(或毛亏损)及期间费用。 主营业务利润(或亏损)的计算公式为:主营业务利润=主营业务收入-主营业务成本。从上表可以看出,阿里巴巴集团主营业务利润率总的来看,各季度稳定在全年平均主营业务利润率68%左右。同时,在2012年第四财季,公司的主营业务收入全年最高,达到11.7亿美元,而第四财季的季度主营业务利润也达到了历史最高:8亿美元。看起来主营业务利润看起来,也没有啥太特别的地方。因此,主营业务利润应不是使阿里巴巴运营利润陷入亏损的原因。 既然主营业务利润财务数据看起来合理,那么剩下影响公司运营利润(或亏损)的就是期间费用了。值得一提的是,阿里巴巴集团在2012年第四财季并未发生大的并购,收购行为,意味着没有新的会计实体合并进来,从而增大阿里集团的期间费用。一般来讲期间费用主要包括履货成本、管理费用、营销费用及研发费用了。那么在这几项费用中,谁最有可能是使阿里巴巴陷入营运亏损的凶手呢? 履货成本。阿里巴巴主营业务收入有B2B,C2C及B2C。其中B2B及C2C,阿里巴巴的角色是交易平台属于”agent(代理)”角色,主要是向商家收取相应的服务费及交易费,并不参与交易的执行,因此,这种情况下,阿里巴巴并不会发生履货成本。而只有象天猫商城,属于阿里巴巴集团自营的购物平台,阿里负责交易的执行,才会发生履货成本。履货成本包括包装、运输快递费及物流中心租赁费或摊销费、以及物流中心人力成本。其中包装、运输快递费是与交易直接相关,属于与交易额相关的变动费用。而至于物流中心租赁费或摊销费,每月金额应比较稳定,不会出现大的变动。因为物流中心人力成本与人力的多少相关,这种费用的变化也是渐进式的变化,而不是出现异常重大的变化。因此,履货成本出现异常变动的可能性比较小。 营销费用。2012年8月15日,京东商城还带头掀起了价格战,目标直指以传统卖场转型的苏宁易购、国美网上商城。就在电商们价格战热火朝天时,马云领导下的天猫、淘宝却在一旁冷眼看热闹,并未参与搞价格促销。同时2012年7月至9月并不是居民消费的旺季,一般在这段时间,商家都很少搞促销活动,而是把主要的精力放在第四季度,如“11.11”,”12.12”,圣诞节、元旦节等。因此,阿里巴巴集团在这段期间应不会有大规模的营销支出。 研发费用。阿里巴巴集团的电商平台持续需要技术后续的投入,同时阿里云也需持续投入,并且需要持续的技术人员,研发费用将持续增加,而这样的研发费用将以持续的人员招聘、网络设施的构建等为表现形式。只是这种费用的增加也是渐进式的,并不会出现异常重大的费用。 管理费用。一般来讲,象互联网公司,运营中心属于支持性部门,公司运营中心的费用趋于稳定。而且2012年7月至9月也不是工资调整的月份。而有可能影响管理费用的是咨询服务费。在2012年阿里巴巴通过回购阿里巴巴香港股票,回购雅虎公司持有的股票聘请会计师、律师、顾问团队等相关顾问发生的费用,预计会有几千万美元。但这样的费用与5亿美元相差甚远。 从上面的分析来看,期间费用中的履货成本、管理费用、营销费用及研发费用并不是让阿里巴巴集团2012年利润减少五亿的真正“元凶”。那真正的“元凶”又是什么呢? 个人理解,可能存在某种异常重大的费用记入期间费用从而减少了公司利润。这种异常重大的费用可能是 (1) 一次性技术费用费。阿里巴巴集团与雅虎2012年5月20日联合宣布,双方已就股权回购一事签署最终协议,阿里巴巴集团将动用63亿美元现金和不超过8亿美元的新增阿里集团优先股,回购雅虎所持有的阿里巴巴集团20%股权。另外,根据阿里巴巴集团与雅虎签订的TIPLA Amendment协议,阿里巴巴集团将一次性支付雅虎技术和知识产权许可费5 .5亿美元现金作为某项许可将来的分成。雅虎将该5.5亿美元一次性技术服务费在四年内按月平均确认相应的收入。由此可以理解,该一次性技术服务费是为将来的许可分成的支出,因此个人理解,若依权责发生制的原则,应先记入递延成本,然后按月摊进成本或费用。当然也不排除阿里集团将该技术许可服务费一次性计入费用的可能性,毕竟阿里集团目前尚不是USGAAP上市公司,其会计处理有可能并不是完全依据USGAAP进行会计处理。 (责任编辑:admin) |