|

常州永安公共自行车系统股份有限公司(下称常州永安)已经成功过会即将IPO。

在北京、昆明常见的蓝色单车永安行即旗下产品。同属共享单车行业,在摩拜单车和ofo共享单车都没能实现盈利的情况下,名不见经传的常州永安却率先突围,令人始料未及。 身负“最后一公里”的使命,共享单车行业正快速扩张。艾媒咨询数据显示,2016年中国共享单车市场规模达到12.3亿元,用户规模达到0.28亿人。预计到2017年,中国共享单车市场规模将达102.8亿元,增长率为735.8%。用户规模预计在2017年将达2.09亿人。市场和用户数量的快速增长也使得共享单车行业不断受到资金追捧。

比起首先投身A股市场的常州永安,行业中的第一梯队摩拜单车以及ofo共享单车却选择了腾讯以及阿里作为各自的合作伙伴,并先后获得数亿元的融资额度:摩拜单车的D轮以及E轮融资分别由腾讯和华平投资领投,以及淡马锡资本和高瓴资本跟投,金额分别为2.15亿美元以及1亿美元;ofo共享单车的D轮融资由DST领投,滴滴出行以及中信产业基金等机构参与投资,金额达到4.5亿美元。

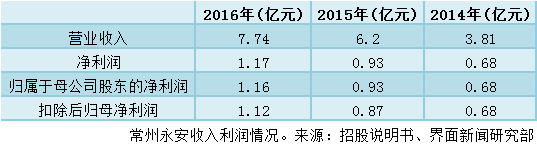

来源:中信证券 相比之下,常州永安的融资金额则显得有些“寒酸”。招股书显示,公司本次发行股票不超过2400万股,总募资额5.9亿,募集资金在扣除发行费用后将用于补充公共自行车系统建设及运营项目运营资金、偿还银行借款以及技术研发中心建设项目。 在摩拜单车以及ofo共享单车找寻产业和互联网资本入驻并攻城略地之时,常州永安却选择了对盈利要求更高的A股IPO这条道路,背后更为根本的原因可以理解为B2G(Business to government)和B2C的模式差异。 从国内外的发展过程来看,共享单车经历过三个阶段。共享单车起源于海外,第一阶段是在2010年之前,主要形式是由政府主导分城市管理的有桩公共自行车租赁。2010年至2014年,国内开始出现专门经营单车市场的企业,并采用承包市政单车的方式,继续经营有桩单车。2014年至今,随着互联网、物联网的快速发展,以摩拜单车、ofo共享单车为代表的共享单车应运而生,并采用更为便捷的无桩单车替代有桩单车。可以说,无桩单车的出现真正开启了共享单车的行业盛宴。 早在“摩拜们”尚未风靡的2010-2014年的4个年头,也就是共享单车经历的第二个阶段中,常州永安就已作为公共自行车运营商切入自行车租赁领域,是第二阶段发展的一大代表企业。成立于2010年的常州永安,是国内最大的公共自行车运营商。而与摩拜单车和ofo共享单车不同的是,常州永安早已实现了盈利。招股说明书显示,2016年常州永安的营业收入达到7.74亿元,同比增长25%;净利润达到1.17亿元,同比增长约24%。这也可以从侧面理解,在“摩拜们”不惜代价抢占市场的时候,常州永安却选择早早地以IPO作为结局“退出”竞争。

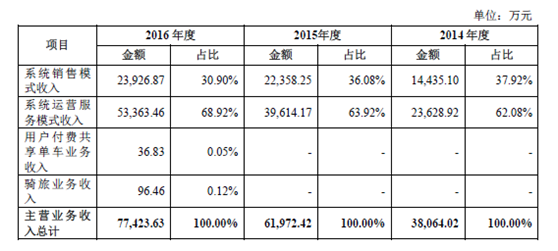

常州永安的收入分为系统销售收入以及运营服务收入。其中,系统销售收入是指公共自行车销售商负责有桩公共自行车系统的设备投入、系统建设与安装调试,完成后一般出售给各地政府部门和事业单位。运营服务收入是指在系统建成并销售之后向客户提供的运营和管理服务,一般合同期限为五年,又称PPP模式。2014年以来,系统运营服务收入一直占据了收入的2/3以上。

而要做到这一点,常州永安必须与政府保持着密切的关系。招股书中提到,自2011年起,常州永安就与不少市县政府签订了为期5年的合同。截至2016年底,常州永安210个市县项目的合同金额约30亿元。这一点也体现在常州永安的主要客户上。2016年常州永安的前五大客户分别是:潍坊市公共自行车管理中心(潍坊市城市管理行政执法局)、南京公共自行车有限公司、四川庞瑞科技有限公司、徐州市城市管理局、昆山市城市综合管理处。合计销售金额1.68亿元,占比21.7%。

|