|

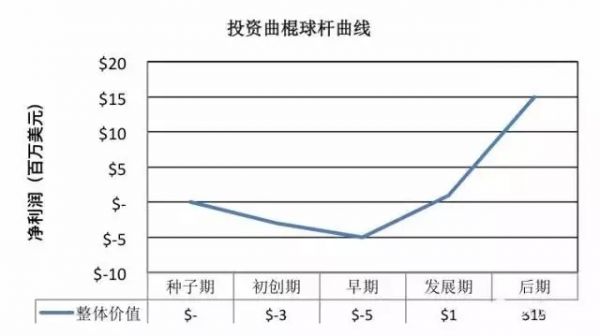

简要复述一下:大多数初创公司不值得投资,不管经验和专业技能如何,没有谁能够一直鉴别出哪些初创公司值得投资哪些不适合。除了这些事实之外,按照正确的方式从事天使投资,真的是可以持续获得25-30%的内部回报率。实现这个回报率的方法,就是明智地投资很多家公司,这样大数原则才会在你身上起作用。 几份研究和数学模拟已经显示,要想获得接近职业、活跃的天使投资人同样的超过20%的回报率,你需要持续投资相同数额的资金给至少20-25家初创公司。这意味着,天使投资的公司数量越多,整体实现正回报的可能性就越大。软件行业的创业老兵及天使投资人西姆·西蒙诺夫(Sim Simeonov)针对这个论点完成了详细的证明,如下图。 由于天使投资命中率导向的特征,即便任何一家特定的公司成功或失败的几率基本类似,此非对称的回报曲线意味着,总的来说,你投资的公司数量越多,你的整体投资组合就越有可能产生更高的回报。 最终表现突出的,通常一开始表现不佳 天使投资(与风险投资类似)符合经典的曲棍球杆曲线,因为不成功的公司很快就会走向失败,那些成功公司实现的大规模退出需要更长时间去酝酿。当你将天使投资组合的整体价值按时间序列绘成一张图,你就看到一个像字母J一样的曲棍球杆图形。在你开始天使投资的前几年,曲线开始下降,只有在经历几年之后才开始调转方向,并超过最初的投资额,如下图。

一家初创公司投资组合的曲棍球杆曲线 因为在美国一笔天使投资的平均持有期是9年,经过仅仅5年之后,你的投资组合的价值很可能仍然处于水面之下,除非出现一个非同寻常的、快速的、黑天鹅式的本垒打型成功退出。早期盈利性很罕见的事实,会让你个人感觉非常沮丧,而且可能导致你的婚姻出现紧张局面。如同父母们在艰难熬过孩子两岁阶段时,是告诉自己他们乖戾的孩子最终将会变成讨人喜欢、尊敬父母的三岁孩子。你也可以这样,在脑中时时记住上图的右侧部分,以便熬过天使投资早期的黑暗时光。 这同时也意味着,在保证投资的数量之外,把这些投资平均分布在一个较长的时间区间是一个不错的主意。典型的风险投资基金是以五年投资期/五年退出期的逻辑运作,也就是说,一旦VC机构募集了一支基金,他们将会用五年的时间将这些钱以投资的方式花掉,然后开始从那些实现退出的投资项目中收获回报。通常在这个的时候,他们将启动下一支基金的募集,这样他们手上始终有新的钱可供投资。 与之类似,你应该预先决定每年可以比较从容地拿出多少钱投资天使机会——比如你自由现金流的10%——而且在精神上要承诺维持这个水平5到10年。这将足够让你度过曲棍球曲线的底部并达到图形的右侧,这时你将有机会从你过去的成功投资中实现收益,并投入到未来新的投资之中。 所有的公司总是需要更多的资金 不管创始人的预期如何,或者他们相信自己将多快实现盈利,每家公司总是需要比预期更多的资金。尽管有一种罕见的情况,公司突然获得巨大成功,需要比预期更多的资金去满足势不可挡的用户需求,但事实是10家公司中也许只有1家如此。对于其余9家公司,更大的可能是创业者的预期过于乐观,或者是外部不利因素影响到了公司现实盈利的途径。但是不管哪种情况,早期投资人通常不会关闭继续追加投入更多资金的大门。 因此,公司通常会提供激励手段,让当前投资人继续参与后续投资。这些激励手段必然就成为那些不继续参与的早期投资人的代价,这就是为什么风险投资人总是会预留与初始投资额相同的资金量,以便参与同一公司的后续融资。作为审慎的天使投资人,除非你预留一定数额的后续追加资金,否则随着时间推移,你在公司的权益很可能会被严重降低(一种被称为权益稀释的现象)。 如果你理解并遵循真相,天使投资是可以赚大钱的 我发现前面所讲的大多听起来令人气馁,更不要说要花费大量时间、精力、并承诺将资金配置在很长的一段时间。但在这条特别的隧道尽头,还有一线光明: 如果你是一位合格投资人,并且 如果你准备每年投资至少5万-10万美元,并且 如果你保证预留一些资金做后续追加投资,并且 如果你开发了一个很给力的优质公司项目源,并且 如果你持续投资形成了至少20家公司(理想情况是更多一些)的投资组合,并且 如果你在尽职调查和交易条款谈判上都拥有专业性,并且 如果你参与天使投资时就了解你至少要投上10年,持有完全没有流动性的资产,并且 如果你除了资金之外,还能为你投资组合里的公司提供增值服务,并且 如果你遵循上述所有建议…… 那么,你将有很好的机会,成为稀有的成功并专业的天使投资人中的一员,他们在自己的投资生涯中,取得了平均超过25%的内部回报率(IRR)。 (责任编辑:admin) |