|

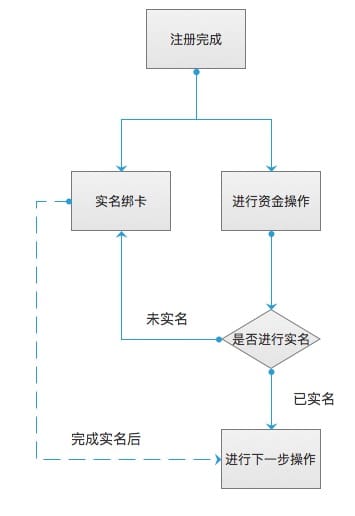

『嵌入式存管』也属于第三方与银行的合作,但与联合存管模式存在比较大的区别。首先该模式签署的是双方协议,即银行与平台、第三方与平台之间单独签署,且不是开一个总的对公账户那么简单,属于专人专户,投资人与借款人都开立了专属的个人银行账户(站岗享受银行活期收益),这就规避了大账户模式中,万一平台出现了大问题,账户被冻结,投资人到期资金无法调出的问题。银行给到个别支付接口到第三方支付,由其进行资金的结算及接受银行指令调配的资金划拨,这种方式结合了第三方的优势,体验感、灵活性会比直接存管要好上许多,如支持债权转让、自动投标等操作(很多直接存管的银行并不支持)。此种模式的充值、提现过程中,验证码的发送方来自银行,而非第三方,银行能起到监控的作用。不过,关于这种模式,是否完全符合监管的要求存在一些争议。 实名绑卡 根据《暂行办法》第十一条的规定:参与网络借贷的出借人与借款人应当为网络借贷信息中介机构核实的实名注册用户。所以在用户注册完成后一定要提醒用户进行实名认证。即使用户没有在第一时间进行实名认证,也一定要在用户进行第一次涉及到资金操作时强行要求进行实名认证。至于绑卡,不管是是『通道模式』、『第三方托管模式』还是『银行存管模式』都需要用户将自己的银行卡绑定到相关账户上,不绑卡钱从哪里来?

一般情况我会把实名和绑卡放在一起说,但是可能分两次做。先来说下实名的好处:对于用户:保障自身资金安全,可以更安全的通过人工方式将丢失的密码找回;对于平台:可以有效识别黑名单用户,便于风控;对于监管部门:可以有效监控每一笔资金的流向,避免洗钱和资金外逃的风险。 在P2P平台,完成实名绑卡一般有两种方式:一是通过专门的实名认证入口进行认证,二是依托第三方支付平台或者银行,在进行绑卡/开户的同时完成。对于两种方式的优劣,应该说各有各的优势。 第一种可以减轻用户的心理压力,避免引起用户反感,进行步步引导来完成实名和绑卡,另外分开操作的话,手续费也会加倍。第二种方式显然用户操作更少,但是容易一起用户反感,不过仅需支付一次手续费。 所以实际选择哪种方式要根据具体情况来制定。比如我在做的时候选择将实名和绑卡放在一起,而玖富钱包则是把实名和绑卡分开来做。 以下就把我做的这个产品叫做MY理财吧。

作为一个支付的必要条件,绑卡可以为后续的充值、投资、提现来做准备。一般情况下绑卡需要进行三要素或者四要素验证。同时在用户输入卡号的时候可以先进行卡号的验证,减少绑卡失败却需要付手续费的情况,同时也让用户的体验更好。绑卡的流程图如下(以MY理财的新浪支付资金托管“实名+绑卡”为例,做的比较糙,大家见谅):

一个简易的页面流程图:

主要涉及两个页面和一个弹窗:实名认证页面>短信验证码弹窗>实名信息页面。MY理财采用的是新浪支付第三方资金托管,完成实名认证后,在首次进行资金操作时还需要设置托管平台的支付密码。 至于银行存管,大家可以理解为在第三方托管模式下,在托管平台需要完成的操作变成了在银行的存管平台上完成。 资金操作 绑定银行卡后需要进行投资,MY理财在去年对资金渠道进行了升级,我们采用了当时比较流行的第三方支付资金托管平台来做我们的资金通道,规避自建资金池的政策风险(当然,随着《网络借贷信息中介机构业务活动暂行管理办法》的出台,这种第三方支付资金托管也变得不合规了,目前我们在做银行存管的项目,就我的理解来说,银行存管理论上和第三方资金托管的业务逻辑相似,只是在体验上可能有些许差别。) 充值/投资 从表面上看,支付的过程是信息的流动,但其实质上是资金的流动,我们以充值为例,其信息流过程如下: (责任编辑:admin) |