|

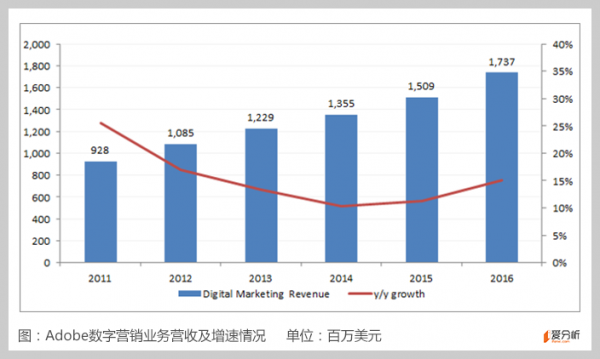

业务快速增长,一方面来自新用户获取,Adobe产品模块设计可以满足中型企业客户的需求,入门级产品的客单价只需要2000美元/月,这方面对比其他巨头公司有非常大的优势。随着美国企业对营销云的认知深入,Adobe在客户中的渗透率将会越来越高。 另一方面来自客单价不断提高。Adobe有强大的产品套件,能够有效的实现交叉销售。 2014年,Adobe前100家营销客户中,有66%客户使用3款及以上产品(一共有8款营销产品),平均ARR(Annualized Recurring Revenue,年度经常性收益)达到280万美元,而这个比例到2016年3季度已经达到90%,平均ARR已经达到440万美元。

中国市场尚处在萌芽阶段

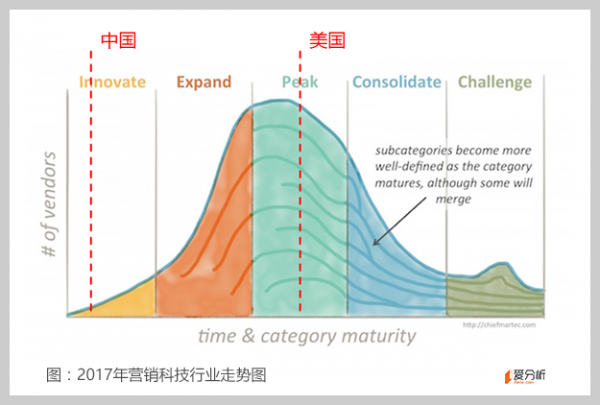

国内营销云的发展至少落后北美5年时间。按照ChiefMartec.com创始人Scott Brinker此前的分类,将营销科技行业五个阶段中,中国正处在其中的萌芽阶段,尚在市场的早期。 第一阶段:萌芽阶段。这一阶段行业出现提供不同解决方案的早期公司; 第二阶段:扩张阶段。市场需求大量出现,需求旺盛;大量公司入场;VC投资者开始关注;标签和细分行业逐步完善,新业务持续出现; 第三阶段:竞争阶段。行业及子行业成熟;高价值并购出现; 第四阶段:整合阶段。行业分类已经成熟;有大批公司离场,或被并购,或资金链断裂;仍然有新公司入场,但已不能撼动现有行业格局;部分子行业证伪,公司清场离开;市场分割明显,例如SMB和大企业市场,B2B与B2C市场; 第五阶段:成熟阶段。行业分类已经成熟;大量公司并购发生;巨头开始进入新的领域。 但这是从整个市场层面对行业进行发展阶段进行划分,营销行业内涵非常丰富,如果详细划分可能包含上百条细分赛道,有些部分可能会早于市场总体发展速度,成为最带领营销云行业起来的排头兵。

参照美国市场发展路径,在整个营销云领域,有大量行业趋势正在涌现,但也有部分细分行业已经进入了成熟阶段。例如在数字营销领域,最早出现的线索管理和营销自动化经过10年发展,基本已经进入成熟阶段,有Marketo、Hubspot这样成熟的公司存在。 在中国,从某些领域起步,有可能成为未来数字营销领域的Hubspot、Marketo,甚至于Salesforce、Adobe。这样的领域包括: 1. 营销自动化,这已经是在北美证实了的数字营销领域,市场规模在2015年达到16.5亿美元; 2. 网页/移动/社交分析,Adobe就是沿着这条经,通过收购网页分析工具公司Omniture,逐步扩张到整个数字营销领域; 3. 内容管理,内容是营销的上游,是数字营销中非常重要的部分; 4. 数据收集/管理,数字营销依赖数据,在云计算、大数据以及IoT到来的时代,国内数据收集/管理和国外差距并不大,已经有公司在进行这方面的探索。 从国内市场来看,最有机会的首先是面向大型企业客户,这部分是市场的大头。 但由于国内Marketing行业缺乏标准,更多的是4A公司或者整合营销公司的解决方案,缺乏标准化的信息系统,将原本是碎片化的数据进行整合与运营。今天的互联网公司可以自建这样的一套体系,但是传统企业却做不到,他们需要专门的营销云厂商来完成。 与行业相关的基础设施(对大型企业来说核心首先是数据体系)正在建立,底层的信息化开始实施,中国的大数据公司正在从这些方面开始积极的探索,而这也是大公司最直接的变现场景。 声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。 (责任编辑:admin) |