|

电商的支付风控怎么玩?作者分享了一些常见的电商行业支付风控体系设计思路分类、简析及优化方案猜想,希望对大家有帮助。

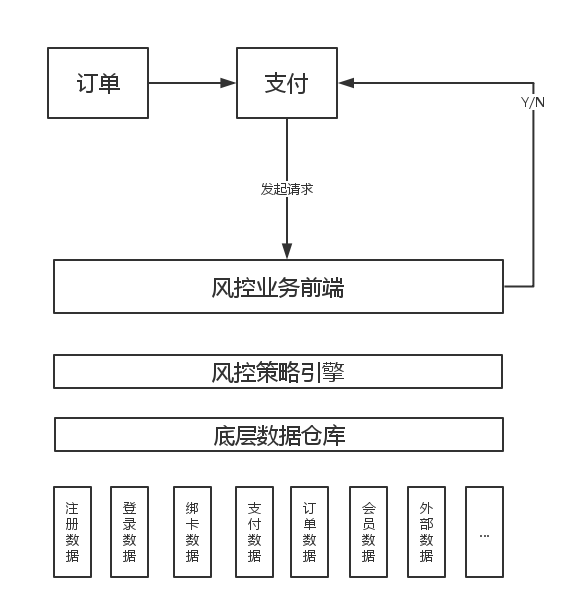

一、序言 对于电商行业的风控而言,一个不懂业务的产品经理不是一个好产品。着实,想要做好一个好的风控产品经理,对于风控业务知识的理解必须得足够深刻,才能在业务需求的基础上做到更深层次的产品设计。之前写了几篇与风控业务相关的文章,但毕竟是产品经理出身,对于业务的理解仅仅是作为一个风控产品经理的前提,不管做什么都脱离不了一个PM的本质核心:项目推动、流程设计、进度把控。 电商行业的风控尤其如此,与所在行业、所在公司、所在产品线的特征等息息相关。在电商行业当中,因为支付渠道的多样化,有很多的支付渠道出现盗刷之后需要电商企业自行赔付的,因此这块的损失也是个大头,深耕电商行业,支付风控也是重点。 但是,电商行业的支付风控不是简简单单买一套系统、配上规则策略就可以实现的,时至今日我还是依然很反感购买第三方系统来搭建风控体系,这大大的禁锢了风控可能的边界,虽然大家都认为购买的这套系统是暂时的临时应急措施,但是很明显随着第三方系统与业务的耦合程度越来越高,大量的开发工作依赖于这套系统,替换成本越来越高也不会有人去提起这件事。 支付风控的实现与系统和运营都是密不可分的,因此这里以下都是用体系=系统+运营来表达。所谓风控的目的,无外乎就是你把你的地势(风控门槛)抬高了,就把脏水排到别人家去,你不去抬高自己的地势,脏水就会到你家来~~~ 二、电商行业支付风控体系概述 1.电商行业支付风控体系的现状 支付环节风控规则简单 目前支付在现有渠道上安插部分支付风控规则,但是因为支付能够拿到的数据字段有限、规则引擎并发处理能力较弱,所以可配置的规则模式也较为简单。缺乏大量字段数据的支撑,很难做到对现有交易欺诈案件的核查以及更进一步凝练新的有效的交易规则,这不适应于当前支付风控这种需要不断迭代更新的规则策略生态集。 交易后风控止损能力弱,管控措施不及时,预警机制不足 现有的管控手段除了直拒之外,都是在做事后风控,而事后风控哪怕发现风险也没办法及时止损,因此现有的模式下,交易风控的止损能力十分薄弱。而目前的风控系统可选择的管控措施也不及时,如不能快速对可疑维度做及时的管控。 可用支付方式不断缩减 在当前不断恶化的欺诈形势下,收银台已经不断缩减用户可见的支付方式,部分易出现损失的支付方式已经被关闭,而这些支付方式是很多客户常用的支付方式。支付方式较少,客户支付体验也较差。 2.电商支付风控系统设计的目标 足够高效、精确、灵活的规则策略集 通过跨部门的数据采集及后续数据的不断扩充,完成电商网站内部数据集市的搭建工作。通过丰富的识别字段、技术措施以及规则引擎,能够对欺诈案件提供一套行之有效的防范手段。 快速管控、及时止损 通过风控系统在关键节点的介入,对高风险交易能够做到及时预警,在交易中完成交易的定性,识别欺诈案件并做到及时止损。 拓展现有的支付方式 拓宽现有的支付方式,做到在同类竞品网站中能够实现的支付方式在电商网站均可完成支付,并做到良好的风险控制。 不断降低用户负面感知体验和人工运营成本 在后续的项目过程中,不断地提升风控模块的功能性拓展,使风控尽可能的做在绝大多数用户感知不到的节点;另外,通过不同节点的分流,不断降低人工运营的成本。 三、风控体系设计思路分类 去年下半年以来,随着国家公安系统对支付盗刷的打击,各大电商网站的支付盗刷情况大大好转,似乎已经偃旗息鼓,各个公司的支付风控团队似乎也处于较为轻松的状态,但是年后以来尤其近两个月,有多家支付渠道被黑产重点盯上,尤其是今年重点着力推广对抗支付宝和微信的某联,近期的盗刷压力应该非常大。 另外,最近两年各种风控研讨会都开始必谈大谈机器学习建模,但是机器学习的本质只是规则的一种实现方式而已,其应用在生产环境中必须依赖于一套强有力的风控体系。姑且不论机器学习在电商行业支付风控领域的效果如何,电商行业的支付场景复杂是否能够得到契合业务场景和运营需要的规则需要质疑,单单机器学习所需要的坏样本的量级和时间周期也不是一个电商企业能够承受的,所以依赖机器学习在电商行业支付风控领域的应用短期来看还稍显局促。不过不论如何,一套完善的风控体系是不管机器学习还是专家规则的实现方式的必要载体。 就我过去浅显的工作经验,我接触到的企业的支付风控体系的设计可以分为以下几大类: 1.非人工事中介入的支付风控体系(直拒类)

|