|

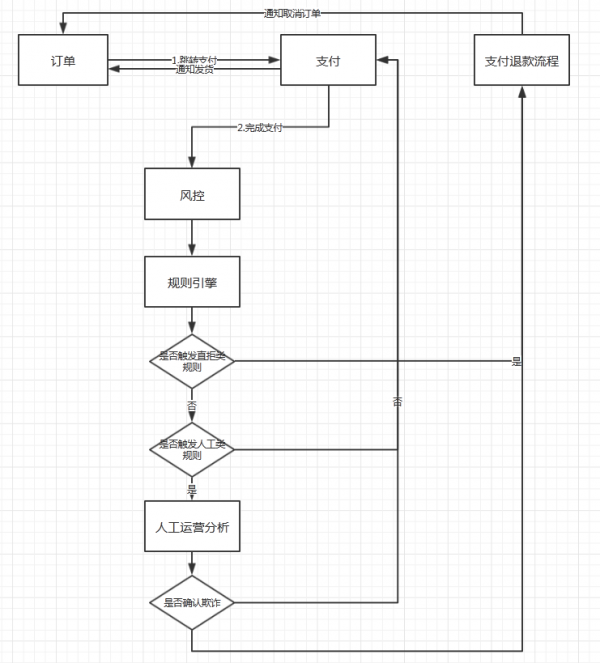

这一块的风控体系非常简单简单粗暴,适合高并发大量小金额的场景交易,该类型企业的盗刷现象并不严重,只需要依赖于该系统结合一些偶发性的支付盗刷案件针对性的制定针对性的阻断规则即可,这一块也适合初涉支付风控领域的电商企业试水,通过前台适当的提示性展示,将用户引导至第三方支付渠道从而转嫁高风险交易。 目前使用这种支付风控体系设计的企业已经比较少,一般来说都是支付风控做的不怎么样的企业,要么技术不行要么运营不行,以牺牲一定的用户体验来实现风险控制的目的,在一定阶段是有一定的适用性的。 2.人工事中介入的支付风控体系 在发展到一定阶段,支付风控模块在前期的基础上已经遇到了一些瓶颈,直拒类规则带来的误杀会引来大量客诉,支付成功率的下降也对支付部门的考核带来一定压力,另外,大金额低并发量的电商企业对于误杀的容忍度更低,因此随着业务的发展,对支付风控体系的精细化运营诉求也不断成了发展的瓶颈,目前业内的电商企业很多都引入了人工事中介入的运营机制。 各家产品线特征不同,公司所处环境也不同,因此很难说哪种支付方式和处理预案是合适的,只能说平衡各方利益之后的方案才是最适合的。人工事中介入的支付风控体系比较灵活,也是可以不断开拓创新的地方,不过总的来说,常见的处理框架如下图:

不过结合着支付渠道的不同也会有不同的处理方案。常见的主要见以下两种: (1)扣款前支付风控体系 扣款前就可以执行风控规则的主要是指使用CVV的moto交易,扣款权在电商网站这边,即电商网站可以拿到CVV主动去银行扣款。这种支付方式用户支付体验极好但是风险极高,对于电商网站的风控运营体系有着比较高的要求,主要常见于OTA行业,类似的支付方式银行基本已经不再开放通道了。 对于这种类型的支付渠道,用户的支付信息触发风控规则之后风控系统可以无限期挂起(当然还要取决于用户体验和前端订单的占位时间,理论上可以无限期挂起),等到有足够的人工确认风险之后可以采用放行交易,由电商网站去银行发起扣款。 (2)扣款后支付风控体系 扣款后的支付风控体系主要指近期非常流行的快捷、网银支付等,扣款权在银行,银行扣完款之后通知电商网站是否支付成功,对于电商网站来说,这种支付方式一般使用事后的风控体系,主要是由于用户输入短信验证码的时间有限,一般来说快捷支付的短信验证码只有5分钟有效期,如果用户输入短信验证码触发风控规则之后电商网站不向银行发起扣款请求,电商网站只有5分钟的时间判定是否存在风险。但是对于这种事后监控的风控体系,五分钟的时间肯定是远远不够的,因此对于这种支付方式主要还是采用事后的风控体系。 用户输入支付信息之后先去银行发起快捷扣款请求,再去调用风控系统,如果没有触发规则,那么则由支付通知订单系统发起订单支付成功通知。如果触发规则,则由风控系统挂起,支付通知订单系统等等,由风控人工来排查,如果放行则走第一步通知流程,如果拒绝交易则通知支付走退款流程。 当然结合各个电商网站的产品特性不同,则由不同的处理方案,比如需要发货的实物产品、话费等虚拟产品、火车票机票等有占位时限的特殊产品等等。对于不同的产品特性,结合各个公司对于风险的承受能力,则会有不同的处理方案和应对策略。 (责任编辑:admin) |