|

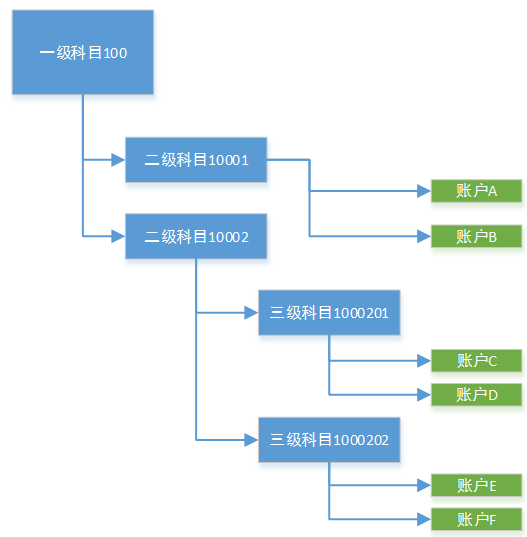

明细类科目,是对总账科目所包含的内容的细化所形成的科目。在明细科目中,根据需要设计二级科目、三级科目。其中,没有下级的科目称之为叶子科目。注:只有叶子科目下才可以开账户。 常见会计科目: (1)资产类科目 银行存款 应收账款 在途调拨 (2)负债类科目 个人账户余额户 公司(商户)账户余额户 应付账户 (3)共同类(主要是待清算) 待清算充值款项 待清算提现款项 待清算支付款项 会计科目与账户的对应关系见下图:

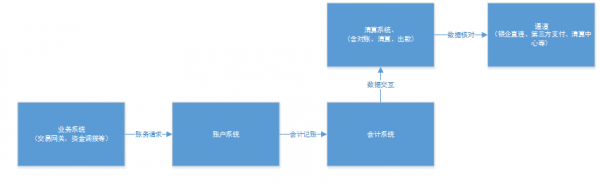

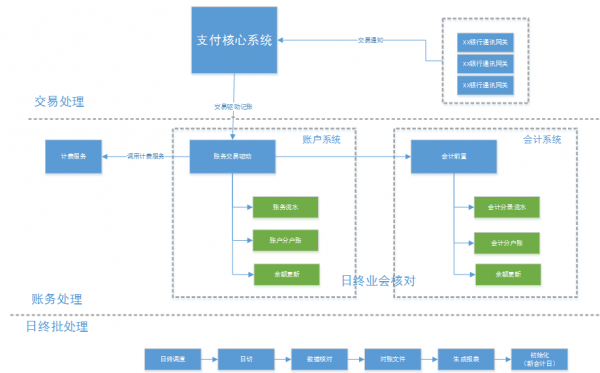

四. 业务流程 1. 总体交易流程

(1)业务系统 交易网关:处理个人或者企业用户的充转提业务 资金调拨等系统:进行资金调拨时,调用账户记账;长短款的处理。 其他系统:其他业务系统的账户记账请求 (2)账户系统 记录每笔交易的交易收付记录 (3)会计系统 按照企业会计分录流水记账,记账采用复式记账法。 (4)清结算算系统 交易清分,算出给每个账户打多少钱,同时从每个账户收多少钱; 交易结算出款:调用银行/通道代付接口,自动出款。 对账:核算通道与支付系统的应收应付。注:对账业务流程最好不要跟清算、结算勾连在一起,跟上游通道对账与给商户付多少钱最好不要业务先后关系。 2. 账户、会计处理流程 来自支付系统交易,一笔交易至少会在账户系统中产生一条账户流水记录(明细账),同时会在会计系统中根据业务的需要产生一套或者多套会计分录流水,账户余额与会计余额相对应。概括之,账户系统是提供对外客户的账户支持,客户的查询余额,账务明细均来自于此;会计系统是为了内部核算管理的需要而设立的,所有的银行资金清算与结转都需要会计系统的支撑,内部户与外部户的资金核算管理也需要会计系统,两个系统相互依赖,账户系统是会计系统的前置。

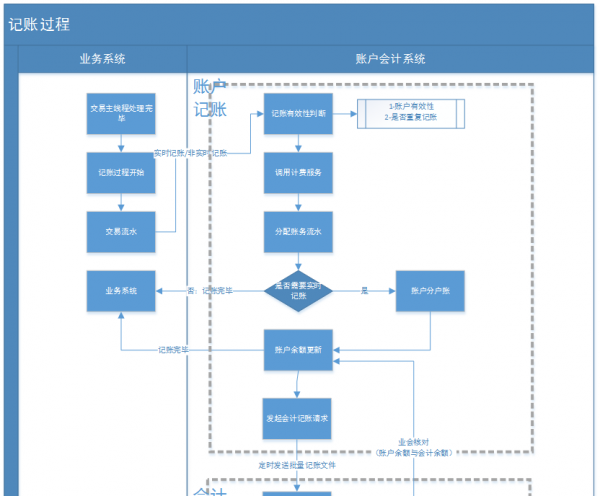

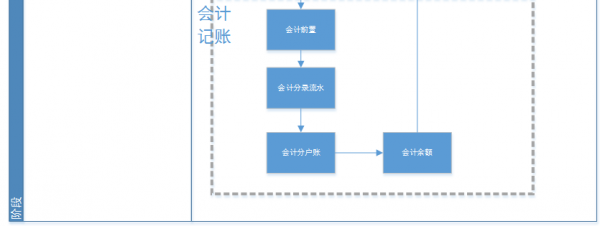

记账过程如下:

在前端支付订单产生之后,支付系统按照订单内容封装成各类交易,并组成交易报文,通过银行通道提交到银行进行支付;在银行完成支付交易指令的处理后通知到支付系统,支付系统根据银行报文内容通知到商户订单的处理结果之后,交易处理过程即告完成。 为提高交易性能,交易必须与账务分离,以提高交易处理性能和效率,从而有针对性的分块解决复杂业务逻辑。因此,在支付交易处理完成之后,前端交易处理系统根据业务场景将交易分实时和非实时记账的方式,将成功的交易以流水的形式提供给账户系统。整个交易过程,在支付核心送账户系统时其实已完成。 账务的处理分为账户系统处理和会计系统处理,账户是会计的前置。交易流水到达账户系统之后,账户系统为每笔交易分配账务流水号,账务流水号的形成,需要账户前置调用计费服务,算出商户的交易手续费。账户流水形成后,若是非实时记账,则直接通知业务系统记账完成,之后再开始记录分户账和更新余额,若是实时记账,则系统开始记分户账与生成账户余额,余额更新完毕后,通知业务系统记账完成。 账户系统记账完毕后,将定时以批量文件的方式送会计记账,同理,会计记账也将为每笔交易分配会计流水,对于会计记账,需支持一借一贷、一借多贷和多借一贷的记账模式。会计记账也分为记分户明细账和更新会计余额。 (责任编辑:admin) |