|

平台一般是指整体业务逻辑可以复用的产品形态,可以提供一对多的服务。以电商平台为例,一个电商平台可以服务于众多第三方商家入驻使用,保持各个商家操作独立的前提下,终端消费者享受平台提供的信息聚合服务。 因此,平台型产品可以支撑的业务模式是比较多的,B2B、B2C、B2B2C、C2C等。但凡涉及到第三方的交易,就必然需要搭建财务系统进行三方结算,这里以电商产品中的商城模式为例,阐述平台型产品的财务系统搭建步骤。 各个平台型产品的交易系统搭建逻辑不一样,会导致财务系统的结构也差异很大。比如部分B2B的平台只是做线上撮合,交易放在线下,这种情况下订单的生成和完结都依赖于买卖双方的线下确认,相对来说就比较特殊。本文以线上交易的产品为例。

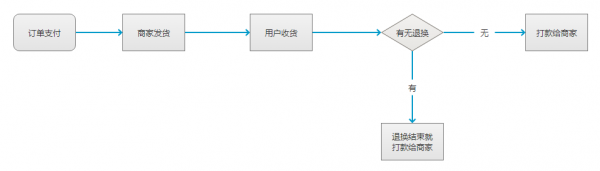

平台型产品的线上交易,必然会涉及到一个词:代收代付。即平台代商家收取买家支付的款项,然后平台又代买家将款项结算给商家,类似于平台提供资金担保或者资金中转。早起支付宝最先采用这种担保的形式,进而受到用户欢迎后,逐渐成为了线上平台交易产品的标配服务。 在梳理平台型产品的财务系统时,一般要配合交易系统来完成,交易系统的完善程度会极大影响财务系统的数据准确性,所以很多产品也把财务相关的功能模块划归在交易线里面统筹考虑。梳理的四个步骤如下: 资金流转:确定每笔资金流转的生命周期 单笔资金从买家支付进系统开始,到最终结算给商家,就是每笔资金的生命周期,中间可能会在平台停留一段时间,也可能会因为退款而导致资金的流转提前结束。常见的电商平台资金流转图如下:

在梳理资金流转的过程中要特别注意以下几点: 1、营销成本的剥离。电商产品发展到现在,各种营销手段层出不穷,吸引用户进来下单购买的刺激手段多样,很多都有抵消实际支付金额的效果,如积分、抵用券、满减等等。从买家支付的角度来说,这些虚拟货币的使用虽然也是买家支付动作造成的,但属于平台或商家自身的营销成本,要和实际网关支付的金额区分开。 也即在设计订单支付信息的时候,每种虚拟抵扣方式都应单独记录,以标记订单支付总额里的成分构成,这样在后续计算营销成本、退款处理、资金对账的时候会比较清晰。 2、退货、换货造成的商品信息变更。退货退款相对来说比较清晰,货款两清,只要确定支付中使用的虚拟抵扣部分是否退还的规则就可以。换货流程中如果换同款,问题也不大,同款商品一进一出,库存不变,支付金额不变,复杂的是换不同款。 换等价不同款时,支付金额不变,原订单售卖的是A商品,现在A商品回,B商品出,商品库存和销量数据都发生变化。 换溢价不同款时,买家需要支付溢价部分的货款,原订单售卖的是A商品,现在A商品回,B商品出,商品库存和销量数据都发生变化。 换差价不同款时,平台要退还差价部分的货款,原订单售卖的是A商品,现在A商品回,B商品出,商品库存和销量数据都发生变化。 之所以要去梳理这里面的逻辑,是因为后续计算成本利润时会用到每款商品的销售数据。 3、线下支付方式造成的确认问题。部分电商平台除线上支付方式以外,还提供银行转账这种线下支付方式,这类的款项需要财务人工确认,往往会出现买家多打了一点点钱或者少打了一点点钱的问题,这时要和财务那边确认好,多的部分只要财务处理就好,少的部分就得确认是否要做订单支付信息变更了,总不能买家少付了,还照原金额结算给商家吧。 资金对账:保障平台资金交易记录的准确无误 对账主要是进行三方对账,平台自身的虚拟抵扣部分以平台记录的数据为准,第三方支付网关支付的就需要进行三方对账,以消除因系统异常导致的多付、少付、有差额等等情况。这里也要注意几个问题: 1、平台订单记录和三方网关交易明细的对账。以单笔订单交易为单位,取用户实际支付的金额,和第三方网关的对账单进行明细对账,消除三种系统异常造成的情况: A、系统有记录,网关没记录的情况 B、系统无记录,网关有记录的情况 C、系统记录的金额和网关记录的金额不一致 (责任编辑:admin) |