|

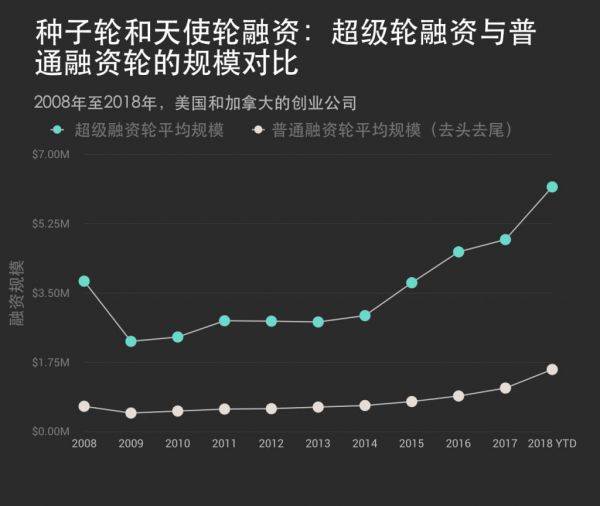

在过去十年里,中间规模的种子轮和天使轮融资的规模大约增长了145%,而超级轮融资的规模增长与十年前的相比,还不到63%。 随着越来越多的资金涌入越来越少的交易,创业公司融资轮的平均规模越来越大。而且,还不是偶尔的现象。超级融资轮在各个融资阶段都越来越常见。 虽然人们更多地倾向于关注创业后期的大额融资轮,但最近由软银1000亿美元的Vision Fund主导的大量超大规模轮融资完全不分创业阶段。外媒曾研究过创业公司的最小规模融资轮。但是到目前为止,我们还未好好研究过早期阶段的大规模融资。显然,这是一大疏漏,因为种子轮和早期融资轮占据了全球交易规模的很大部分。 所以今天,我们就来研究下这个日益发展的趋势,以及在超级种子轮融资下,这一趋势意味着什么,将来又会发生什么。 超级融资轮的兴起 在这一节中,我们将快速浏览各种融资数据。确切的数字远不如整体趋势所蕴含的意味来得重要。换句话说,中间轮融资和超级轮融资在过去十年中,都在快速增长。 但是在展示图表并分析数据之前,请允许我们再强调一遍,我们在讨论超级轮融资时,到底想要表达的是什么。 就我们的目前而言,“超级”(giant)这个词乃是从天文学领域借用而来。超巨星,如其名称所示,是宇宙中最庞大最亮的天体。同样地,我们正在讨论的超级融资轮,就是创业公司获得的超大规模融资,往往霸占媒体头条。 寻找超大规模融资 我们将“超级融资轮”定义为每年每一种类型融资轮中的规模达到前10%的那些融资轮。因此,举例来说,假如在某一年中,一共完成了5000笔种子轮融资,那么这一年所谓的“超级融资轮”就是前500个资金规模最大的种子轮融资。同样的,同年完成的1500笔A轮融资中,其中前150个资金规模最大的A轮融资便是A轮融资中的超级融资轮。 以下的分析基于2008年至2018年2月中旬这段时间内,总部设在美国与加拿大的所有创业公司的超过44000起种子轮、天使轮、A轮、B轮、C轮和D轮融资数据集。随后,我们将超级融资轮的平均规模与去掉前后10%之融资轮后得到的平均融资规模进行比较。 至于为什么要对普通的平均融资规模进行去头去尾呢?因为,我们希望排除掉这些超级融资轮,显然这些超级融资轮会不可思议地抬高总体平均值。同理,垫底的10%也会拉低总体平均值。所以,通过将中间80%融资轮的平均规模于前10%的超级轮融资平均规模进行比较,我们将看到,超级融资轮规模在过去十年中,究竟与那些“中间融资轮”有何关联。 我们主要看的是早期阶段的那些融资,即种子轮和天使轮,A轮和B轮。但我们也会介绍一些后期阶段融资中发现的结果。首先,还是让我们从最早期的融资轮开始说起。先介绍数据,随后,我们将分享从中得出的观察结果。 种子轮和天使轮 在我们分析的大约24600起种子轮和天使轮融资中,我们发现过去十年里,中间和超大规模的融资轮都在显著增加,如下图所示。

在过去十年里,中间规模的种子轮和天使轮融资的规模大约增长了145%,而超级轮融资的规模增长与十年前的相比,还不到63%。 并且,获得这些超大规模融资的公司主要聚集在少数几个城市。

大部分超大规模的种子轮和天使轮融资发生在旧金山湾区和纽约市。接下来,让我们看看A轮融资的模式是否也是如此。 A轮融资 类似于种子轮和天使轮融资,下图来自近10000起A轮融资的数据显示了A轮融资在过去十年中的增长趋势。

超级A轮融资的规模增长比例与中间规模的种子轮和天使轮融资规模增长接近,过去十年来,增长了约140%。更多普通的A轮融资规模增长略低于130%,2008年的去头去尾平均规模为493万美元,到2018年增长为1129万美元。 获得超级A轮融资的创业公司分布与前述的更早期超级轮融资相似。

再一次地,大部分超级A轮融资发生在少数几个城市。除了旧金山和纽约市,聚集了不少生命科学类创业公司的波士顿在过去十年的超大规模A轮融资数量上排名第二。 最后,我们再来看看B轮融资。 B轮融资 (责任编辑:admin) |