|

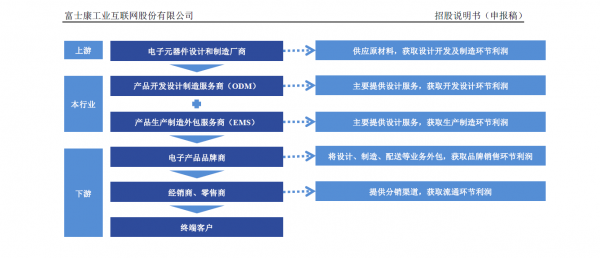

文/少年维特 2月1日上报招股书申报稿。 2月9日招股书申报稿和反馈意见同时披露。 2月22日招股书预披露更新。 3月8日上发审会。 单就招股书预披露更新这个环节,以往排队上市的企业要花半年,富士康花了两周就走完了,而且证监会官方披露3月8日就上发审会。 这个速度,着实羡煞无数排队守候在大A门外静默着的公司。 实际上,早前有媒体报道称监管层对券商作出指导,包括生物科技、云计算、人工智能、高端制造四个行业若有“独角兽”,立即向发行部报告,符合相关规定者可以实行“即报即审”。 富士康一下占了三个,瞬间感觉高大上了,再加上体量不小,IPO想不快速都难啊。 不过到底富士康成色几何呢? 一直以来,富士康被人熟知的,都是“血汗工厂”“苹果代工”,跟高科技扯不上关系。 这一次,在富士康的招股书里面发现,在长达476页的招股书里,对“代工”二字讳莫如深,极力摆脱“血汗工厂”形象。只是在提及竞争对手时使用了“代工”字样,涉及到自身业务模式,采用OEM和EMS等说法。比如:

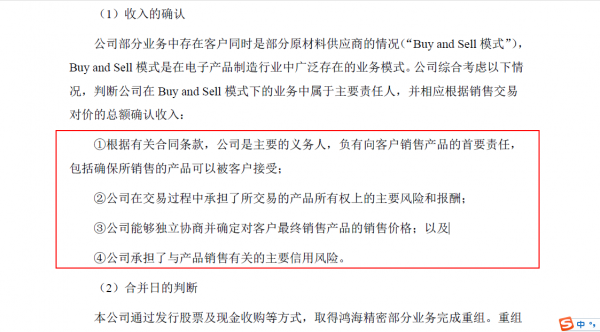

但实际上ODM和EMS都属于代工。 ODM是指自己生产,让客户去贴牌销售,算是有一定的技术含量。也正如招股书中所说的,富士康在精密模具、新产品开发、小量试产、大量量产、全球运筹及工程服务等方面都有不错的竞争力。 而EMS指在电子领域的代工,这算是富士康的大头业务。 首先来说采购 富士康主要有两种采购模式,一种是直接采购,没什么可说的,用在ODM模式;另外一种叫做Buy and Sell模式,这个就有点意思了。 招股书解释说明,Buy and Sell模式指客户向原材料供应商购买原材料后,再将原材料转卖给发行人,由原材料供应商根据客户的订单要求,直接将原材料配送至发行人的采购模式。 这个意思是说,客户在采购环节就已经介入了,而且还要倒一便手,而且这个环节还不白折腾。 在普华永道给出的审计报告中,指出了四项该模式存在的风险:

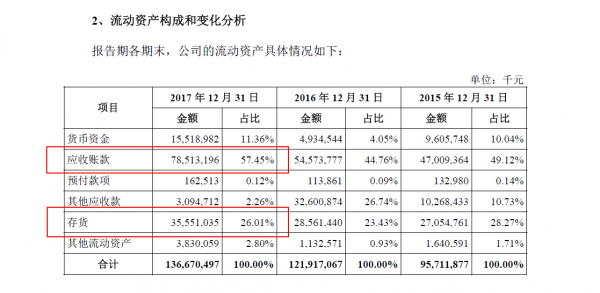

这相当于客户公司不仅要占用富士康的现金流做事儿,而且还把生产过程中的损耗转嫁到富士康身上,果然在哪个行业甲方都是爸爸。 这个问题同样反映在资产负债表上,我们可以看到:

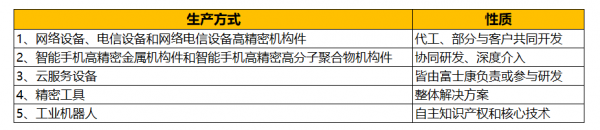

应收账款占流动资产比重高达57.45%,存货也占到26.01%。 虽然富士康的做法是向上压榨上游供应商,2017年应付账款同样高达768.09亿,都等着一个甲方爸爸买单。要赚一起赚,要亏一起亏,在其中承担极高的产品产权风险和信用风险,对一个公司来说可不是什么好事。 再来看生产 富士康业务总共分五大块:

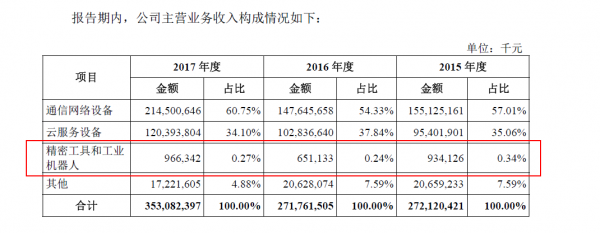

虽然招股书中富士康极力掩饰代工的业务性质,但不难发现,除了4和5,其他三项都可以被列为代工。 这一点,反映在富士康的报表上更是如此。

2017年度精密工具和工业机器人占营收占比仅为0.27%。而这一项恰恰是毛利率最高的业务,毛利率高达49.23%

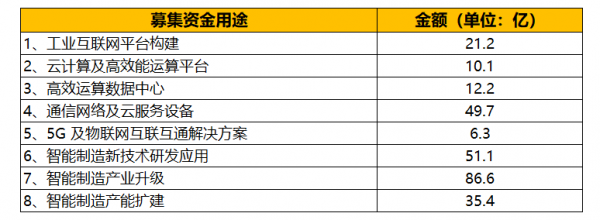

所以,在追求高毛利的道路上,富士康要把这项业务作为重心,这也是本次IPO的核心故事——智能制造工业4.0。而募集资金的用途,富士康给出了八个项目:

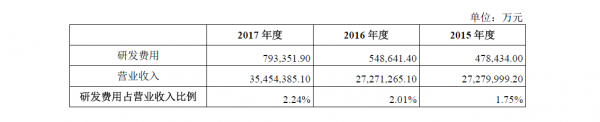

不难发现,以上八个项目,几乎都属于研发类项目,不过富士康的研发能力如何就值得商榷了。数据显示,从2015年到2017年,富士康的研发费用一直在增加,占营业收入比例分别为1.75%、2.01%、2.24%。

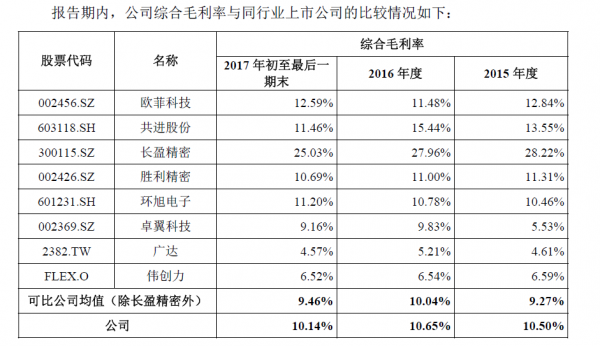

但是整体的毛利率却始终徘徊在10%左右,2017年同比毛利率甚至出现了下滑,富士康给出的解释是因为客户出了新产品,研发成本提高。但是相比于A股当中的企业来说,仍然是最低的。

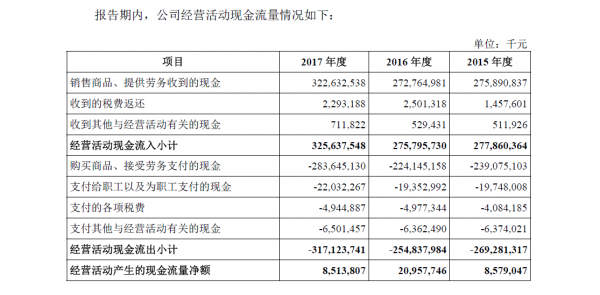

这一问题也同样反应在现金流上,报告期内公司经营活动现金流量净额分别为85.79 亿元、209.58亿元和85.14亿元。

其中2016年因为购买商品和接受劳务减少,所以经营活动产生的现金流量净额增加了,整体维持在85亿元。 (责任编辑:admin) |