|

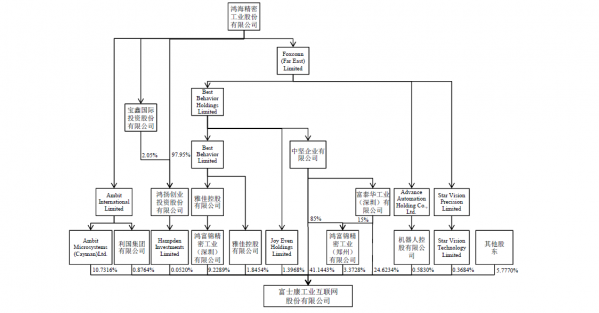

近三年来虽然富士康的利润稍有提升,但增长已经非常缓慢,通过主营业务产生的现金流量净额几乎没有变化,急需通过外部输血,寻求新的业务增长点。 销售方式 招股书说明,一个是接单法人自产自销,另一个是接单法人委托其他法人生产后直接销售。这两点都非常好理解,富士康接客户订单直接生产再卖给客户,或着委托关联公司生产直接卖给客户。 控股关系复杂 一般来讲,上市公司控股关系越复杂,相关企业之间存在的猫腻也就越多。 来看看富士康,从下往上看,最大的控股公司应该是中坚公司直接持有41.1443%股份,通过深圳富泰华、郑州鸿富锦两家公司间接持有27.9962%股份,合计69.1405%算是控股股东。

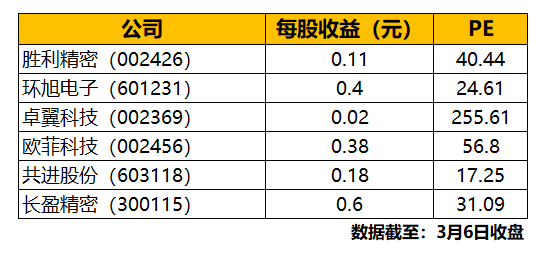

中坚公司是一家投资控股公司,除了发行公司富士康及其子公司,中坚公司控股的还有81家公司,不过都不存在同业竞争情况,算是比较干净的,没啥看头。 再往上就直接到了台交所上市的鸿海精密了。 根据招股书显示,鸿海精密下属还有两家巴西公司,从事的是机顶盒、线缆模组的生产销售及笔记本电脑、智能手机、服务器和主板的生产销售。说白了跟富士康的业务差不多。 富士康给出的解释是这两家巴西公司业务规模小,而且仅在巴西境内,与富士康业务没有重叠。 据公开资料显示,巴西是南美洲第一、全球第五大电信市场,因为当地税收、消费观念等问题,这个市场比较难搞,相对闭塞。但是国际电信巨头们都在虎视眈眈,比如巴西最大的移动运营商vivo,是由跨国电信巨头西班牙电信Telefonica控股。去年,中国移动、中国联通等也相继进驻巴西,开拓新兴市场。 巴西与外界的通信巨头沟通日趋频繁,照这样的发展态势,很难说富士康不与这两家巴西公司发生业务重叠。另一方面,在香港联交所上市的富智康,同样是鸿海精密控股,招股书中是这样写的: “报告期内,富智康与富士康股份生产并销售的手机高精密金属机构件面向不同的品牌客户,富士康股份及其控股子公司主要面向某美国知名品牌客户生产并销售手机高精密金属机构件。” “富智康存在为富士康股份及其控股子公司提供代工服务而生产上述美国知名品牌手机高精密金属机构件的情况,但并未以其自身名义从事该品牌手机高精密金属机构件的生产及销售业务。” 看到第一句,感觉关系还比较清楚,看完第二句,整个人就不好了。 也就是说,代工这事儿不仅富士康自己干,而且还有一部分是富智康帮干的,然后名义上还是富士康的业务。这关系就复杂了,玩点左手倒右手的事儿,真是分分钟搞定。 虽然鸿海精密承诺,这两家巴西公司不超现有业务范围,不开展与富士康有竞争关系的业务。同时促使富智康逐步消除上述某美国知名品牌客户的代工业务,并促使富智康将来不直接或间接参与同发行人及其控股子公司所从事的主营业务,构成实质性竞争的业务或活动。 “促使”“逐步消除”“将来”……就是说这种现象,什么时候彻底消除,还没个准信儿,这不是让韭菜们瑟瑟发抖么? 关于估值 目前不少分析指出,富士康登陆A股,将成为国内最大的外资控股公司。根据招股书,发行前每股收益0.9元,总股本177.26亿股。本次发行股份不低于发行后总股本的10%,那么总股本至少将达到196.95亿股,摊薄后每股收益变为0.81元。 按照证监会行业划分,富士康应属计算机、通信和其他电子设备制造业,目前该板块市值最大的公司为海康威视(002415)市值接近4000亿,42倍市盈率,参考国证指数给出的该板块加权平均市盈率为43.07。 从富士康目前从事的业务,单纯从技术角度来看,给予43倍市盈率明显太高。 对比目前富士康的主要竞争对手:

|