|

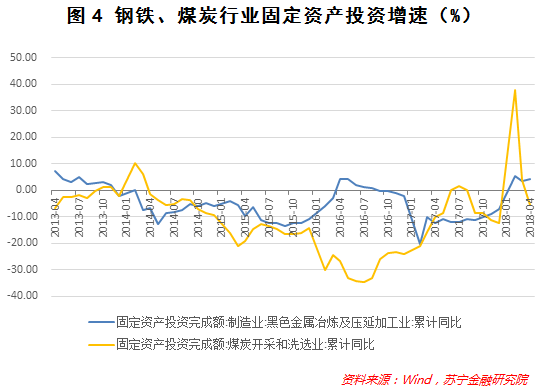

从一开始,这两个产业一直是去产能的重点。关于钢铁行业,2016 年 2 月,国务院出台《关于钢铁行业化解过剩产能实现脱困发展的意见》,明确表示用五年时间退出粗钢产能 1 亿-1. 5 亿吨。对于煤炭行业,从 2016 年开始,用 3 至 5 年的时间,再退出产能 5 亿吨左右、减量重组 5 亿吨左右。 相比于钢铁和煤炭当前的产量规模,去化产能的任务并不繁重(钢铁 5 年预计总产量 40 亿吨,煤炭为 200 亿吨)。从近两年的成效来看,这两个产业去产能效果较好:钢铁化解了产能1. 2 亿吨,煤炭化解了产能5. 4 亿吨,均超出了预期。 事实上,这两个产业的固定资产投资早在 2014 年便开始走入负增长通道(参见图4),这为以后几年的去产能工作打下了较好的基础。

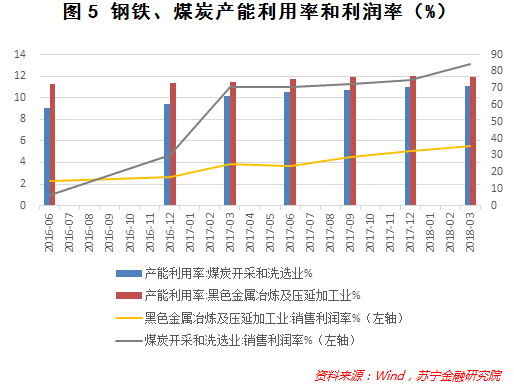

从当前效果来看,得益于前期固定资产投资调整得当,煤炭去产能的效果似乎更好一些,煤炭产业的利润率爬升更明显(参见图5),但业界很多观点认为,其去产能预计要延续至 2020 年之后。

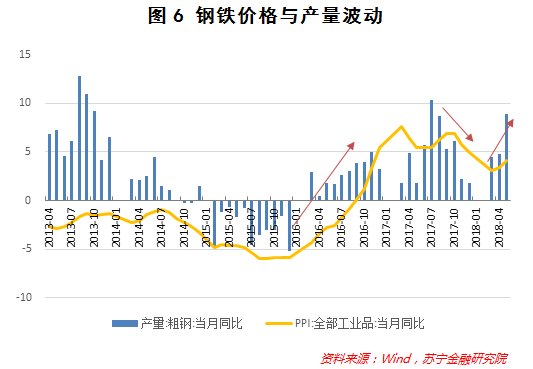

从工业品价格走势来看,去产能深刻地影响了宏观经济的上游市场。 2015 年底- 2017 年初,PPI指数直线提升,这一方面反映了去化产能的成效,也从侧面道出了钢铁、煤炭等产业的企业盈利改善的原因。所以,至少从价格方面来看,工业产能与需求的匹配程度正处于修复中,市场出清速度在加快。 不过,值得强调的是,行政性的去产能压制下获得的价格上涨刺激了企业扩大产能的反弹动机。一旦政策趋于放松,产量便开始增加,由此带来了价格下跌(参见图6)。由此看来,行政性的去产能多少与经济中自然的均衡状态有所距离。

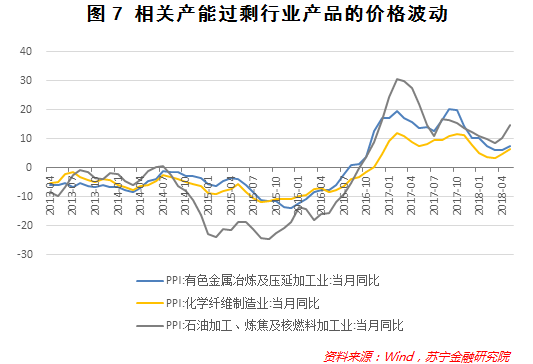

还有哪些产业过剩? 其他具体产业中,去产能情况各有不同,具体情况分析如下: (1)电解铝等有色行业得益于下游需求的快速增加,去产能基本完成,未来还需要进一步推进供给侧改革控制总量,提高质量。 (2)基础化工子行业去产能进程不一,化工类部分产品的产能利用率达到了80%,而PVC 和 PTA 行业产能利用率有待进一步提升,但供需也已经逐步改善,而烧碱和涤纶等产品去产能也基本完成。 (3)建材市场上,水泥和平板玻璃产量持续上升,价格也自 2015 年底稳步提升,直到进入 2018 年才有所反复,其去产能已经进入后期的稳步调整阶段。 (4)在汽车和家电两个行业中,汽车行业的产能问题主要集中在商用车方面,乘用车产能整体处在合理区间,但车企之间差别较大,但随着产能逐渐得到控制与重卡需求回暖,汽车行业产能过剩问题得到缓解。 (5)家电行业产能升级道路起步较早,且弹性较高,因此家电行业的产能问题不值得过于担忧。 因此,除了部分石油化工子行业以外,其他传统意义上产能过剩行业的去产能效果尚佳。不过,需要注意的是,进入 2018 年以后,诸多产业的产量反弹明显,价格形成了波动中下降趋势(参见图7),因而投资者需要持续关注相关企业在政策放松情况下的产能反弹。

综合上述分析,行政性限产已经持续了 2 年半,仍然有一些产业存在产能过剩现象。并且,大多数行业产能利用率也都未达到合意水平。同时部分产业和企业反弹动机增强。由此来看,后续经济仍将受产能过剩问题及限产政策影响,相关行业的投资前景也将进一步分化。 (责任编辑:admin) |