|

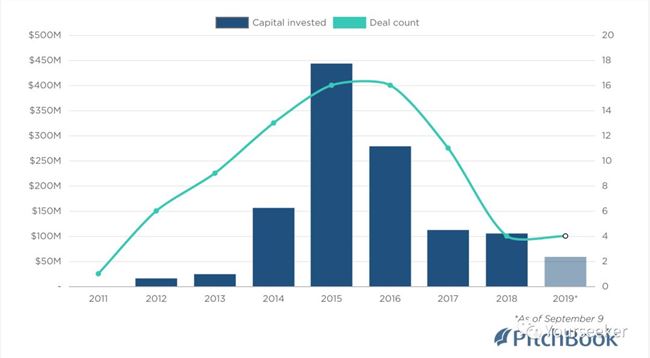

TikTok 很粗暴,它不向用户提供缩略图/推荐列表(要知道 Netflix、YouTube、Facebook 都这么干),而是直接决定用户下一个看到什么,由此获得更清晰有力的、来自用户的正/负信号(正=喜欢,关注或一直看到结尾;负=快速滑过)。 这意味着,TikTok 在缩短用户消费内容的路径上确有奇效,决策成本降低,人自然变得懒了;而平台方的收益是更精细的用户参与指标。 此外,TikTok 的产品设计方便了更多人低成本模仿,内容消费链得以延伸,这也很妙。 当然,A16Z 还把“AI 即产品”的理论延伸到了其他方向,比如 Soul、流利说,它们正在验证 AI 用于社交、教育的可能性,至于结果,拭目以待。 2)谷歌挖掘下沉流量的步伐似乎有些缓慢? 谷歌内部于 2015 年成立了下一个十亿用户团队(Next Billion Users Team),说白了就是做下沉市场增长的。他们在印度的一项重要举措是,去多个火车站部署免费 WiFi,方便普通人的同时为自己引流获客。 但现在,这些据点正在逐步拆除,且今年内会停止运营。原因很简单,因为印度首富慷慨解囊,买下电信公司大力推出低成本流量费用方案,印度的移动数据已经便宜到令人发指了。 也就是说,印度互联网基建崛起速度超出谷歌想象,流量还没薅完,人已经走远。 3)音乐行业复苏,唱片公司迎来上市潮? 时至今日流媒体对于音乐行业的正向作用已经不容置疑,受益于行业整体复苏,作为重要一环的唱片公司也蠢蠢欲动。 代表性事件有二。 其一,音乐版权三巨头之一的环球音乐于去年 12 月将 10% 股份卖给以腾讯为首的一群财团,当时拿到了 330 亿美元估值。而最近,环球母公司维旺迪又透露,计划未来三年内 IPO。 其二,说来也巧,同为音乐版权三巨头的华纳音乐也在申请上市。2011 年个人买家 Len Blavatnik 以 33 亿美元对价收购了华纳,现在市场转暖,Blavatnik 的心思也活络起来。 所以为何近期唱片公司估值在涨?重要背景当然是,过去三年音乐行业每年收入增速都达到了两位数,市场不可能对此熟视无睹。 而此时筹划上市可能还意味着,唱片公司自己觉得增长天花板有限,当下是合适的变现期。 另外对音乐行业感兴趣的话,别忘了本公号之前也有关于 Spotify 的长文分析——Spotify:救命稻草还是行业公敌 | Yourseeker 海外研究 4)净菜配送”先驱“ Blue Apron,从崛起到倒塌 这家公司算得上神奇了。迅速崛起、持续衰颓,2017 年上市时市值 19 亿美元,随后股价稳步下滑,看了一眼,最新市值在 5800 万美元,跌了 97%,基本属于归零币。 但至少在四年前,硅谷一些很有名的 VC 都认为它有机会颠覆传统、做出很不一样的东西。 2015 年中应该是它的巅峰时期,当时从 BVP、First Round Capital 那里融了 1.35 亿,估值 20 亿。与之形成鲜明对比的是,2019 年 6 月 Blue Apron 被迫并股,以维持 1 美元以上的股价,避免被纽约证交所摘牌的命运。 一个显著的转折点也许是,2017 年 Blue Apron 正值 IPO 关键期,几乎与此同时,亚马逊宣布,137 亿收购全食超市,给食品、零售、商超同行们丢下了一个重磅炸弹。这对当时的 Blue Apron 构成严重利空。 和 Blue Apron 一起做净菜配送生意的一直不少。而在 2017 年,同行们也纷纷寻找(且找到)出路:HelloFresh 在德国 IPO,和 Blue Apron 一样估值倒挂(即上市市值低于前一轮私募价格),Plated 被一家算是上下游的小巨头并购,其他的基本都没逃过被低价收购/自然死亡的命运。 现在轮到 Blue Apron。

(上图是 2011 -2019 年 9 月该赛道融资情况) 顺带一提,至少在海外,除了净菜配送,外卖行业去年也不好过。据 WJS 信源,美国排名靠前的外卖公司,DoorDash、Postmates 和 Uber Eats,去年曾有意合并,且有实质性谈判。 (责任编辑:admin) |