|

按时间顺序将这一数据展现出来——有哪些公司变得更有价值了,有哪些公司从这个榜单上消失了——进而去解读那些有潜在机会成为独角兽公司(估值在 10 亿美元以下)的榜单。或许在未来值得进一步写文章说明。

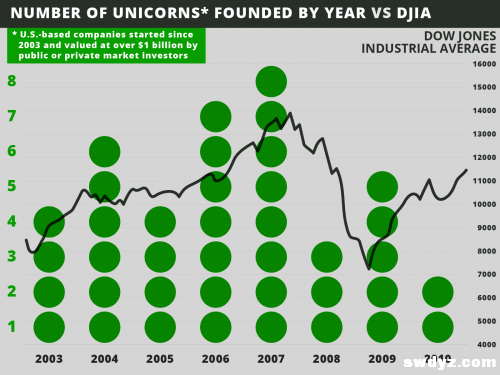

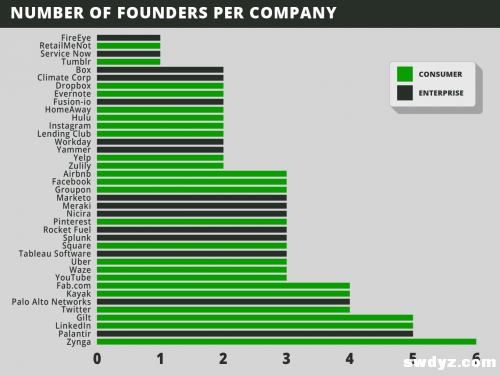

三、过去十年,面向消费者市场的公司创造了总市值的绝大部分。 对早期消费类科技公司的投资在过去一年显著降温了。但是如下几点值得注意: 三家消费类公司——Facebook、Google 和 Amazon——是过去二十年里的超级独角兽公司。 面向消费市场的公司比企业市场的独角兽公司多,这些公司占到除 Facebook 之外总市值的超过 60%。 这 39 家上班的公司可能严重低估了消费类科技的价值。榜单中仍旧是私有状态的 14 家公司中,有 85% 面向消费者市场(比如,Twitter、Pinterest 和 Zulily)。一旦有了“套现机会”,这些公司的市值将会有很大增长,进而提升消费类独角兽公司的总市值。 四、面向企业市场的独角兽公司在私募投资上的价值回报更高。 企业领域风投当下非常诱人的一个原因是:榜单上的从事此行业公司平均在私募市场筹集了 1.38 亿美元——目前这些公司的市值是所募集资本的 26 倍。 在这一点上表现尤其突出的是 Nicira、Splunk 和 Tableau,这三家公司均在私募市场筹集了不到 5000 万美元,现在平均市值是 38 亿美元。 此外,Workday、ServiceNow 和 FireEye 的市值是其所募集资本的 60 倍。 与风投所宣称的企业类创业公司需要更多早期资本的论调恰恰相反,我们并没有在面向两类市场的独角兽公司身上发现 A 轮融资的不同之处。 消费类公司的投资回报相对低一些。 消费类独角兽公司平均募集了 3.48 亿美元,大约超出企业类独角兽公司的 2.5 倍;目前市值是总募集资本的 11 倍左右。 其中募集了非常多私人资本的公司是 Fab、Gilt Groupe、Groupon、HomeAway 和 Zynga。 这表明在一个“快速扩张(get big fast)”的世界,创办一家超级成功的消费类科技公司需要更多的资本;或许意味着创始人和投资人过去十年对于消费类互联网公司过高的估值负有责任,消费类科技公司的投资者所获得收益更少了。 五、有四个主要的商业模式在带动价值增长,网络效应也发挥了作用 我们将这些公司划分为四个商业模式,在拉动总体价值增长上发挥了同等作用:一、电子商务:消费者为商品或服务付费(11家公司);二、受众:对消费者免费,通过广告或其他方式盈利(11家公司);三、SaaS:用户付费(通常是“freemium”模式)或者是基于云的软件(7家公司);四、企业客户:公司为大规模的软件付费(10家公司)。 榜单上的电商公司没有一家将实物库存作为商业模式的核心。除此之外,电商公司平均会募集更多的投资——估值与募集资金之比最低,很可能是导致近期电商投资降温的主要原因。 38 家公司里只有 4 家采用移动优先(mobile-first)的战略。这一点并不令人感到惊讶,iPhone 是 2007 年才推出的,而第一部安卓设备要到 2008 年才面世。 榜当上将近一半的公司所具有的另一个共同点是:网络效应。社交化时代,网络效应帮助企业迅速获得大量用户,极大地降低了资金成本(比如 YouTube 和 Instagram),很快地提高了企业的估值(比如 Facebook)。 六、这是马拉松,不是短跑:要经历至少七年以上的时间才有机会“变现(liquidity event)”。 榜单上有 24 家公司花了 7 年时间才有机会上市或者被收购,这里不包括 YouTube 和 Instagram 的极端例子,这两家公司都在成立的两年内以超过 10 亿美元的价格被收购。 榜单上的 14 家公司仍旧处于私有状态,这会将平均变现期延长至 8 年以上。 与消费类公司相比,企业类公司要多花一年时间才有机会等到“变现机会”。 在九家被收购的公司中,平均的估值达到了 13 亿美元;很可能这是收购方喜欢在这些公司更值钱之前将他们从市场上收入囊中的一个估值点。 七、二十多岁欠缺经验的创业者机会不大。 榜单上的公司普遍不是由缺少经验的首次创业者创办的,创业者在创办这些独角兽公司时的平均年龄是 34 岁。虽然 Facebook 的创业者们是 20 多岁时创办的这家公司,但是榜单上市值排名第二的 LinkedIn,创业团队的平均年龄是 36 ;Workday 的创始团队平均年龄达到了 52 岁。 受众模式驱动的公司,比如 Facebook、Twitter 和 Tumblr,有着最年轻的创业者,公司成立时团队平均年龄是 30 岁左右。SaaS 和电商模式的公司,团队平均年龄在 35 岁到36之间;企业类软件公司成立时创始团队的平均年龄是 38 岁。 有多年合作经历的创业团队会取得更大成功。 榜单上有 35 家公司不是单独一位创始人——平均创始人的数目是 3 个。他们所扮演的角色从联席 CEO(如 Workday 公司)到技术合伙人(如 Fab.com)不一而足。 90% 的创业团队是由多年合作关系的伙伴组成,或是学校或是工作上的关系;有 60% 的创业团队曾经一起工作,有 46% 的人曾经一起上学。 曾经一起工作的团队会为公司制造更多的价值。 只有四家公司的团队没有共同的工作或求学经历,但是都有一段类似的背景。 有四家独角兽公司的创业者是单枪匹马(ServiceNow, FireEye, RetailMeNot, Tumblr——一半企业类,一半消费类),这四家公司均有各自的“变现机会”,市值也要比创始人是多位的公司更高。

长期来看,大部分公司创始人 CEO 会带领公司扩大规模,但并不是所有创始人都会陪伴公司一直走下去。 有 76% 的创始 CEO 会带领公司直至出现一次“变现机会”,69% 的创业者仍旧是公司的 CEO,许多还是上市公司的 CEO。这表明许多创业者有着长期的愿景、投入,并有能力在没有资金、产品和员工的情况下白手起家,直至发展成一家“独角兽”公司。 (责任编辑:admin) |