|

物流等基础设施的运营效率趋于稳定成熟,线上零售要提速只能从深度改造供应链做文章,难道很大。天下武功唯快不破,对消费者来说,在最短距离、最快时间内找到他想要的商品。“快”字诀目前的主要机会来自线下,即“便利”。

• 便利终端。这是现在各种热闹线下新零售的资本主战场,有/无人便利店,无人货架,咖啡机终端……背后的timing逻辑就不再展开了,移动支付是核心,带来全新场景增量。而便利终端的小型化、易扩展、无人力、有数据等诸多特性也使成本更可控,经营效率的提升潜力也更大。 “好”:品牌的牵引力 “好”字诀机会在于品牌。但同是做品牌,其背后的关键驱动力会有些区别,我们归结为四类驱动逻辑。 • 低效、非标的供应链升级。例如消费食品/零食行业,其上游是农产品,而农业这个相对落后而传统的行业存在大量可能被改造的低效环节,空间巨大。比如坚果品牌三只松鼠就不满足于只做采购商的角色,已经向供应链端发力,建立种植基地,进入全球原料市场等。

• 爆品创新,重塑原有供应链。行业自身产品或技术升级带来的变革,往往是偶发、缓慢的。非结构性机会,往往由爆品牵引,原有供应链随之重塑。例如喜茶的奶盖爆品引入新的原料供给链条,做为直营连锁茶饮品牌,非常依赖于上游供应链的稳定性,以及规模所带来的议价权。通过奶盖爆品迅速打开市场,目前喜茶的 50 多家门店每月约用掉 20 吨的茶叶。通过更深入的掌控供应链,例如茶叶的匹配或者是根据需求去培养品种,形成品牌壁垒。 • 在供应链成熟的产业,先做渠道建立消费者信任,然后做自有品牌(例如Costco的Kirkland自有品牌)。当前渠道和品牌都在争夺消费者,他们的传统界限区隔正变得越来越模糊。那些产业发展较成熟的品类,就有被渠道从前端撬动的可能。 • 销售渠道下沉。高端消费品做品牌,低端消费品做渠道。中国城乡差异巨大,有7.5亿广大人群的农村,特别是3.5亿人口的四线城镇才是大多数消费品的决定性战场(见下图)。小米之家在过去一年半全国开了一百多家门店,势如破竹。我们把这一机会背后的驱动力也归结为“好”字诀,对应的其实是3~5线城市消费人群的消费升级。

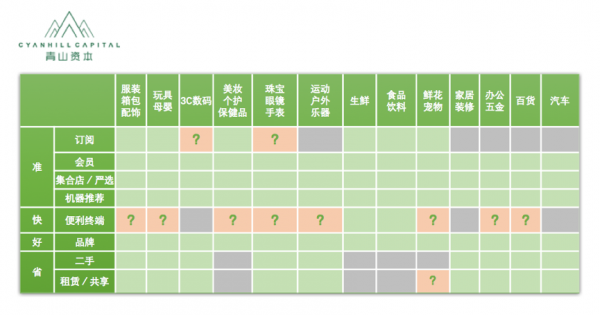

“省”:用低价打动人心 低价永远是最能打动人心的。我们认为当前“省”字诀的主要机会来自于两个业态: 一是二手(例如手机3C领域转转优品、找靓机等),另一个是租赁/共享(例如服饰领域衣二三、女神派等)。 二手和租赁/共享都意味着消费者能更便宜的获取商品,降低了消费门槛。这两种业态背后的驱动逻辑是人们消费习惯和观念的变迁,以及由于技术、模式、或流通链条成熟而产生了新供给。 于是,把“准,快,好,省”对应的这八类模式作为纵轴,把各大商品品类作为横轴(参考淘宝的商品大类分类方式),就得到了一张零售创业的机会矩阵(见下图)。一个恰当的模式和品类相结合的区域,就有可能产生创业机会。

品类+模式机会矩阵。其中,绿色区域我们认为有可能成立(哪怕概率很低),灰色我们认为基本不存在机会。 品类是主航道,每一个品类的行业结构、成长趋势千差万别,需要一一仔细考量。但无论如何,这些淘宝大类背后基本都是千亿以上的产业。做零售创业的你,需要找到最适合你自己的大航道。

当然,创业永远不会是拿着放大镜按图索骥,机会也绝非自上而下的分析能得到。“满足消费者需求”,这才是唯一有价值的出发点。 (责任编辑:admin) |