|

文章对P2P平台的设计流程进行了梳理,干货满满,希望对你有益。

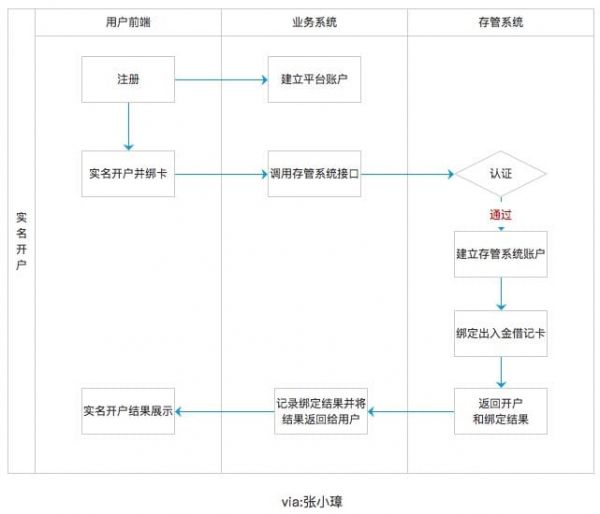

前段时间,终于完成了两个 P2P 平台的银行存管设计,总算可以歇一下了。 今天对工作做一个复盘,对P2P 流程设计进行一个梳理。 「流程分析」主要分为「业务流程」和「页面流程」。 「业务流程」(Transaction Flow)是通过产品经理在业务调研的基础上,对相关业务点进行梳理并链接呈现的过程,更多用来与后端开发同事对接业务逻辑。 「页面流程」(Page Flow)则是前端用户界面跳转的展现,更多用来与 UI 设计师、前端工程师沟通。 本文的「流程分析」主要从「业务流程」这个方面对 P2P理财端核心流程进行分析。 P2P 理财端业务的核心流程 对于 P2P 平台来说,功能模块并不复杂(如果你非要在 P2P 平台上加一个社交/电商/即时通讯,这就不在我们讨论的范围内了)。其核心是「投资赚收益」,核心业务就是「投资」和「资产管理」。 我们就主要从「投资」的角度去梳理下其在银行存管系统下的业务流程。 在设计业务流程的时候,一般有两种展示方式: 单纯的用户操作行为流程图,这种图一般只涉及用户角色,不涉及跨部门或者跨功能的业务展示。 泳道图,这种图按照职责或功能将活动进行组织,可以直观的描述整个系统中的各个子系统或者各活动之间的逻辑关系,便于使用者理解业务逻辑,适合跨部门或跨功能的业务展示。 本文将主要以泳道图来为大家展示。 设计基于银行存管系统的 P2P 平台时,有一个作弊码:信息流在平台,资金流在存管。记住小璋的这「十二字真经」(不知道是不是原创,如有雷同,纯属巧合)理论上可以应对各家银行的存管系统。不多说先上图: 本流程主要以投资用户在平台的操作流程(「用户注册并实名开户」-「充值」-「投资」-「提现」)作为分析的重点,这个流程也是整个平台对接存管系统变动最大的地方。 用户注册并实名开户:

这里需要关注的有三点: 用户需要在业务系统(即平台)和存管系统(即银行)分别开立账户,开立存管系统账户的活动可以隐藏在实名绑卡的步骤中来完成,一般情况下,这一步骤需要跳转银行的页面来完成。也有部分银行彻底将所有业务的步骤均隐藏在平台的页面内,全部数据通过接口方式传递(平台—>银行),在一定程度上提升了体验,可以做到用户的「无感知」,但是也容易引起用户的怀疑:你究竟做没做存管?不同的银行有不同的考虑,这一点上来看,并没有绝对的优劣。 实名信息的认证,同样,不同银行有不同的认证方式。有的银行依托公安机关的户籍系统(比如使用「国政通」),仅需进行身份认证即可完成开户,开户完成后在由用户进行出入金借记卡的绑定。另外一些银行直接利用合作的支付通道来通过银行卡四要素(或三要素)认证,来完成出入金借记卡的绑定。 途中将返回结果合并成一个(实名开户和绑卡结果一起返回),但在实际业务中,可能有多种情况,甚至还有需要平台主动查询的可能,需要产品经理根据存管系统接口实际来设计。 充值 说完开户,用户就该充钱了。这是一个平台运营者最激动的时刻(满眼的小钱钱),毕竟只有用户资金进入,这个平台才能真正的运转起来。

这里需要关注的有两点: 判断是否绑卡的步骤需要根据存管系统要求来设计,我遇到过有的银行并不会给平台返回用户是否绑卡(对,你没看错)的信息,那么这一步就会有存管系统来判断,业务系统只需要进行「充值转发」就可以了。当然如果提前在业务系统里进行判断,用户没有绑卡直接跳转绑卡页面,或提示用户绑卡。这样的流程比较流程,体验上也比较好。 大家可以看到,在流程图中,不管充值成功还是失败,业务系统都会进行记录,这一点也需要注意,不但可以为用户提供更详实的展示外,一旦出现账务处理异常也可以很方便的去排查。 投资 用户开完户,充完钱,我们一定要让他花出去!那就涉及到「投资」流程了。这也是整个业务中「核心中的核心」(张老师敲小黑板,注意听讲啦)!

这里有一点注意: (责任编辑:admin) |