|

标的可投的校验:为了防止出现溢标(就是投资额超出实际需要募集的金额)的状况,一般情况下,需要两次以上的校验——前端根据可投额度校验一次,对大于可投金额的资金直接提示;后端在收到前端传过来的值后,在进行一次校验。双保险,更安全!之所以说是两次以上,是因为存管系统可能还会对标的实际募集金额进行校验,有的银行不允许溢标,有的银行又允许溢标。不过从实操和法律规定上来看,不溢标会好一些。其实在未收到结果时先减少可投余额,再根据结果反馈进行调整和最后当「可投金额=0」时变更标的状态,同样也是为了防止溢标。 提现 用户投完资,标的也到期正常还款了。理论上就应该进行下一步了,也是作为产品和运营最不想看到的一件事(你们看到我的泪了么?每天就想着怎么不给用户钱,呸,怎么能不给钱呢。我们是想让用户复投,不提现……)。但是最终用户还是要提现的,真不让提现那不是诈骗或者抢劫了么,张小璋一直是遵纪守法的好公民!

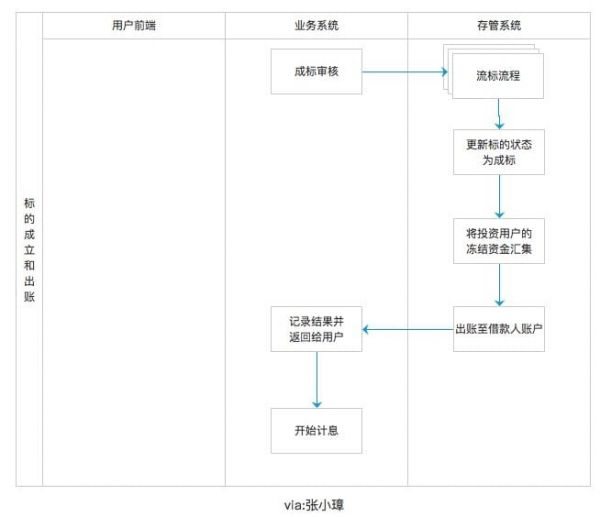

这里需要说明的两点: 因为我们的系统经历了「支付通道」—>「第三方支付托管」—>「银行存管」的变更,所以在提现审核之后立刻就减少用户资金记录后期在根据反馈结果进行调整的做法是个历史遗留的问题,主要是在支付通道的时候防止用户在操作之后结果反馈之前的时间内(可能很短,也可能很长),利用时间差不断提现,造成不必要的资金损失。其实大家可以理解成在没有记过之前先冻结掉提现金额。 业务系统的提现审核,这一步其实在存管体系下的作用越来越小,毕竟资金在银行。不过为了用户安全,还是可以根据业务需要由平台相关业务人员或者业务系统进行一次提现审核。还是那句话:双保险,更安全! 另外两个重要的地方 上边的四个步骤基本涵盖了用户的在平台的「全生命」流程,但是对于平台来说,参与到这个流程中还需要两个重要的步骤:「标的管理」和「还款」 标的管理 「标的管理」又分为「标的发布」和「标的成立和出账」两块。一般情况下,「标的发布」时,存管系统介入较少,仅需要「业务系统」将标的的信息传递给「存管系统」进行存储。而「标的成立和出账」因为涉及到资金操作,所以会较多的涉及存管系统。废话少说,上图:

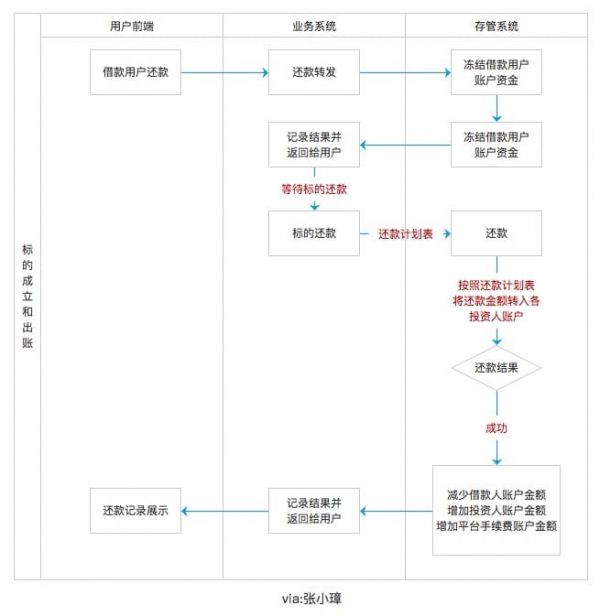

这里需要说明的两点: 流标流程是一个单独的流程,但是一般平台上用的几率不是很大。在这里不细说,其实就是解冻用户资金,并原路返还,这标的废掉的一个流程。 开始计息的时间:这一点大家可以根据自己的业务实习来处理。有投资后计息、标满后计息和图中表示的出账后计息多种。 标的还款 回款会涉及到正常还款、提前还款、垫付和逾期。以正常还款为例。

这里有一点需要注意: 借款人还款的时间:因为银行清结算需要时间,所以借款人还款时间一定要早于最晚的标的还款时间,不然会有极大的可能造成因银行清结算延误造成标的逾期。 最后要说的话 不知道大家有没有注意到,我画的流程图中反复用到一句话:记录结果并返回给用户。这可不是我偷懒,在「存管系统」中业务平台仅仅作为信息流的记录者,并不实际操控资金流。甚至你完全依赖银行存管系统的记录也是可以的(比如我就这么干过……)。但是平台最好还是有一份记录,不但可以帮助运营同事通过数据去分析用户,更重要的是这些数据是账务系统中用来对账重要数据。 (责任编辑:admin) |