|

由于政策监管,To B的支付需要保证合同流、发票流、现金流都一致才能合法合规,所以相比To C的产品,需要在财务上做更多的考虑。本文以三流一致为讨论的出发点,列举5种常见的支付模式,希望抛砖引玉,能给同行朋友一点帮助。

(文章中提到的案例基本上都是从公开渠道了解到的,如果凑巧有这些公司的朋友读到,又凑巧有冒犯之处,还请见谅和指正) 14年以前,互联网处在野蛮生长期,类金融业务的合规性未引起监管机构足够的关注。自从14、15年大量的P2P平台倒闭、跑路,与此同时支付宝、微信的资金体量越来越大,传统金融机构和社会舆论开始重视互联网业务的资金安全问题。 在15年,监管政策开始要求P2P平台将资金托管在银行、第三方支付、基金等机构;16年,明确将支付宝、微信等第三方支付定位为小额支付通道;同样在16年,大批无支付牌照的互联网公司因涉嫌“二清”被约谈(蘑菇街、二维火、有赞等平台都被央行约过)。为此,上规模又存在不合规操作的电商平台可谓人人自危,直接导致支付牌照水涨船高,均价从几千万涨至几亿、十几亿。 所谓的“二清”指的是非银行及第三方支付的机构从事支付业务。这种业务之所以不被央行允许,是因为机构可以随时套现甚至是卷款走人,从而给大量用户带来损失。 举例来说,像蘑菇街这样的平台以前可以引导用户将金额充值平台上的账户中(也就是蘑菇街的账户)。用户发生消费后,金额并不是实时进入商家的账户,而是记录在平台上。在商家申请提现时,由平台按照与商家的约定,扣减分润后才将商家应得的部分打款给商家。在这种模式下,资金停留在平台期间,平台只要愿意,可以任意对资金进行处理。比如,房地产火了,就把钱提出来放进房市里炒房;股市火了,也可以把钱丢到股市里炒股。一旦赚了,皆大欢喜;即使亏了,还可以继续吸引更多用户存钱进来,拆东墙补西墙也能支撑一阵子。 正因为如此,“二清”广泛存在于众多公司中,成了大家都心知肚明却不轻易放到台面上说的秘密。也因为有较大的风险,且风险面在扩大,央行才频频出手。一众互联网公司也调转船头,开始走合规的路线。以下本汪就以工作经历中见到的解决方案为例,来谈谈互联网ToB业务中对资金流的处理方法。 一、 线下大客户合同模式

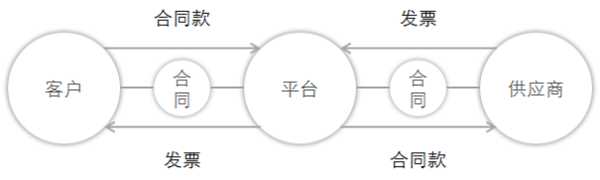

这种模式由平台方直接面向客户提供服务,供应商仅作为平台方的合作伙伴存在,不直接与客户接触。或者是平台向客户出售货物,货物由供应商提供。 由平台方的大客户销售在线下与客户协商好并签订合同,在合同中约定什么时间付款、用什么方式付款、付多少钱、开什么发票、什么时候开票、发票怎么给乙方、谁交税点等相关事项。实际发生交易后“一手交钱一手交货”,只要合同流、资金流、发票流三项吻合(也就是金额、交易双方等信息对得上),在财务上就是合规的。 平台方完成以上的交易后,货物的归属就转移到平台,之后平台要怎么出售都可以,所以这种方式是最简单和常见的。 二、 居间服务和三方合同模式

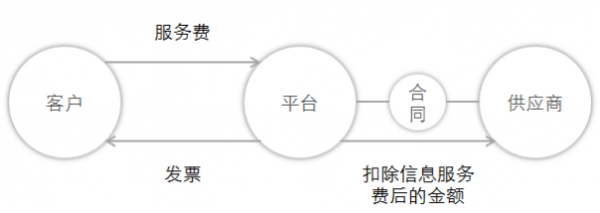

这种方式涉及到平台和第三方供应商共同为客户提供服务的,常见于居间的情况。 互联网公司经常凭借自身的流量优势做一些空手套白狼的生意。举例来说,某公司是平台方,名气大流量大,想要吸引客户到网站或者app上购买某种服务,这些服务不必由这家公司提供,而是由其它供应商提供。交易结束后,平台方先抽取提成,然后将供应商应得的款项给对方。 这是链家租房采用的方式。租客、房东、链家签订三方协议,约定好租金、平台服务费、押金等,一纸合同将各方的权益都说清楚,也把资金流向说清楚。对于平台来说,服务费在交易现场就由顾客打入链家的账户中,金额与合同中一致,一般情况下顾客也不需要发票,所以合同、资金、发票是一致的,在财务处理上也没有问题。 这种模式因涉及的关系方有3个,较难以协调,所以适用于偏线下的互联网业务,如果是线上业务得使用第三种方式。 三、 互联网代收代付业务

|