|

前两年兴起的很多O2O公司都是使用这种方式。以滴滴为例,平台方在线下与B端用户(也就是快车司机、专车司机)签好合同或者协议,司机以合作商家的身份入驻平台。顾客在平台上下单坐车,完成交易后通过微信、支付宝等方式将车费打入滴滴平台,滴滴在司机app上开放提现入口,当B端司机发起提现时再把钱打入司机的银行卡中。乘客需要发票时,向滴滴申请,由滴滴为乘客开具发票。读者或许有疑问,在流程中钱不是也停留在第三方平台了吗?难道不存在二清的问题吗?为什么司机为顾客服务,开发票的却是滴滴呢? 以滴滴的规模,如果存在二清的问题,早就被约谈了。滴滴的模式之所以是合法的,是因为平台是采用了互联网代收代付的模式。也就是说滴滴完全可以解释,车费都给司机了,司机可以随时提现(顺便说一下最近易道闹得沸沸扬扬就是因为司机提不到钱);而且在实际进行交易的时候,乘客的钱也可能是直接进入了滴滴为司机个人开的(银行)账户,只不过是走了滴滴的通道而已,而司机提现的时候才从此个人账户转账到了彼个人账户(司机自己开立的银行账户)中;更何况滴滴现在也有支付牌照,就更加有恃无恐了。 这个模式能走得通有几个前提,首先是滴滴与司机都签订了合同(至于司机和滴滴是什么关系,本汪不知道,很可能是对等的合作商关系)明确了双方的权利;其次是司机都是个体户,且每月的收入不超过3万,所以司机才可以不用为乘客开发票,而是由做代收代付的平台方来出具。读者大概都知道,快车和专车的发票是向滴滴申请的,而出租车发票得在下车时找出租车司机要。那是因为出租车公司不属于滴滴啊,出租车司机和滴滴之间也没有合同关系。 滴滴模式的优点是可以少交很多增值税(那是非常多啊!!!),当然营业税还是逃不了,不管有没有毛利都得交。滴滴需要从收入中扣掉司机工资、扣掉补贴等等的款额作为利润算增值税,特别是当年狂补贴的时候,你敢相信它有利润吗?!这种模式一端是个人用户,另一端虽然是B端,但是是个体户,所以能走通。如果两端都是公司或企业,这种模式也行不通,就得用第四种处理方式了。 四、 银行子账户管理模式

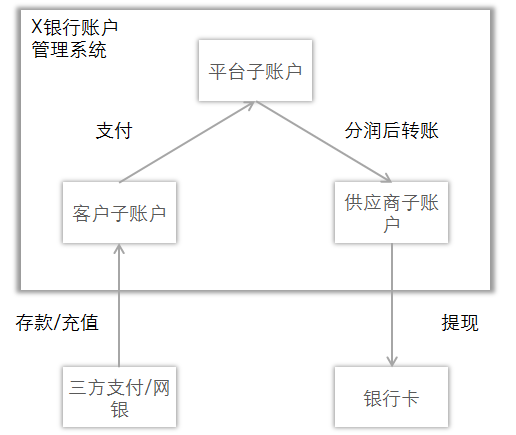

上文说过蘑菇街被约谈,在那之后平台也走上了合规的路线(不得已而为之啊,要是没人管,谁特么自找麻烦)。合规后的蘑菇街是通过第四方支付来搭建交易和支付流程的。何为第四方支付呢?第三方支付大家都知道,不就是支付宝、微信之类的么。第四方支付是个什么鬼? 就说中华民族是一个了不起的民族,但凡有利可图就有不怕死的往前冲,但凡有勇士挑战大众的神经,国家就会出面把他灭了。之所以会出现第四方支付大体也是这个逻辑(哈哈哈,也可能不是)。 设想一下,大家都是第三方支付对吧,要不合作一下?(奸笑)反正用户的钱存着也是存着,你缺钱的时候我借你点,我缺钱的时候你再借我一点,这样不是你好我好大家好么?(再奸笑)借来的钱再用来做点其它的金融业务,简直一个爽。这样,就绕过了央妈,那还得了?!所以央行是禁止第三方支付之间的合作的。What?!原来微信支付宝不能互转不是因为在干战啊?当然不是,你见过其它第三方支付之间能相互转账吗?那么第三方支付之间的钱要流转起来该咋整?还是得通过银行。 现在央行对第三方支付的定位已经明确了,就是日常生活中使用的小额资金进出通道,而不能行使银行职能。所以所有的第三方支付只能通过用户绑定的银行卡实现间接的资金流转。而三方支付的所有的资金流动也在央行、税务局等等机构的监管之下,一旦有个风吹草动,出现不正常情况,监管机构分分钟找上门。 再回来说第四方支付。所谓第四方支付为面向于有支付需求的用户提供解决多种方案的供应商,他们可以整合多种第三方支付或者银行渠道,打包给客户,从而使客户在接入支付时更便捷。也就是说第四方支付既能对接银行,也能对接第三方支付,将这些渠道包装好后卖给客户,收取服务费和手续费。 还是说蘑菇街。通过第四方支付的解决方案,蘑菇街在银行开立两类(或者只需要一类)账户:第一类是平台的子账户,第二类(可选)是供应商子账户。一旦发生交易,流程这么进行: (责任编辑:admin) |