|

首先说顾客是通过与平台无关的方式(微信、支付宝、银行卡)支付的并且是实时划账的情况(一般只适用于C2B2B),那么付款后钱先进入蘑菇街在银行的账户中,在该账户中平台已经设置好分润的规则,所以钱进来后一部分(比如10%)留在平台账户,剩下的(90%)划入供应商在银行的公户中(只要合同约定好,私户也可以)。如果不采用实时划款给供应商的方式,也可以使用提现的方案,即把顾客支付的钱留在平台在银行开立的账户中,供应商申请提现时再把货款转账给供应商。 然后在说一下用户使用平台“钱包”或者“余额”账户支付的情况(适用于C2B2B和B2B2B)。需要在平台中开立三类账户,除了上述的两种之外,还需要为客户也开账户。如果客户是企业,则和普通的开对公户类似,需要提供三证、法人身份证等;如果客户是个人,则只需要提供一张个人的银行卡即可。交易分为两个步骤,首先是充值,用户通过其它支付方式将钱转入上述开立的银行账户中,同时平台方将金额记录下来并在“钱包”或者“余额中”展示给用户;然后在支付时,需要用户主动付款,将银行账户中的钱先打入平台在银行中的账户,平台账户按照设置好的分润规则截留服务费,然后把供应商应得款项打如供应商的银行账户中。 这种方式的优点是:1.所有的充值、支付都在银行账户中,资金受银行和国家部门的监管,因此完成了合规;2.因为是采用银行内部转账的方式,所以支付时的费率低;3、供应商可以开户也可以不开户,对于个体户来说比较方便。缺点也是有的:B类客户开户依旧比较麻烦,如果个人用户要使用“钱包”功能,那么和微信支付宝一样,需要先绑定一张卡。 对接第四方支付是相对比较高效的,一旦对接之后,各种常见的第三方支付方式(比如支付宝、微信、百度钱包、京东、分期乐等)都可以借助第四方一次搞定,省去分头对接的麻烦。当然,如果读者不怕麻烦也可以和第三方支付谈,谁用谁知道,哈哈哈。 五、 第三方支付账户管理模式

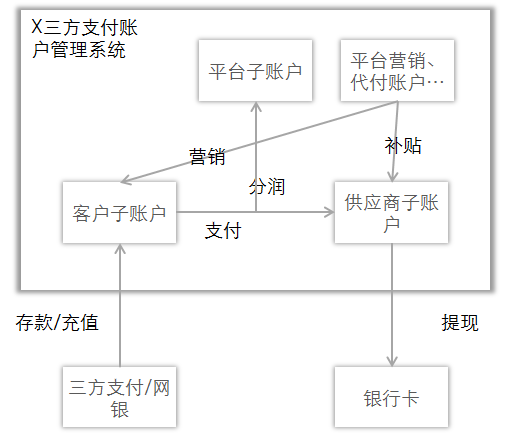

本汪对接的是一家不太出名的支付公司。简单地说,支付公司提供的方案和第四种比较像,也就是说三方支付在账户管理方面行使了一部分类似于银行的职能。 在三方支付中,同样开立三类子账户:平台方账户、客户的账户、供应商的账户,需要说的是客户既可以是C端客户,也可以是B端客户,从业务角度看的话,其区别在于开户的麻烦程度不同(其实都很麻烦…)。客户充值后,钱进入客户的账户,交易时,平台方发出指令,钱从客户账户划入供应商的账户中,同时会按照分润规则将利润转入平台账户内。在整个流程中,平台方是不能动客户账户和供应商账户的,所以就解决的二清的问题。同时,为了保证用户充值的金额能全部到账、供应商提现能实现T+0、做充返营销活动等需求,可以在三方支付内为平台开立多个特殊用途账户。 在第三方支付中开户和在银行中开户需要的资料是差不多的,所以对于平台方,要让客户和上游供应商都提供开户资料是一件相当痛苦的事情。如果想要省事,也只能是在与供应商的合同中约定好权责,然后允许供应商提供私人卡来收取平台方的打款。但是这也只适用于不太正规的供应商。如果供应商内部比较规范,本身就会规避这样的事情发生。毕竟,把公司的钱转给个人,就存在个人卷钱走人的可能。 以上就是本汪接触的5种情况,以后更加了解之后再慢慢补充和完善。 一般来说,采用什么方式需要考虑这些方面: 是否能使业务合规; B类用户、C类用户的充值、提现、转账每一类业务的手续费是多少,到账的时间分别需要多久; B类用户和C类用户是否开户便捷。 另外再补充一下: 关于充值,用户充值是需要向支付渠道支付手续费的,如果想实现充多少钱在平台账户上就显示多少,平台需要垫钱; 关于提现,提现一般是工作日T+1到账,而且也是有手续费的,如果要实现T+0,需要和支付渠道谈实现方式; 关于转账,也有费用 (责任编辑:admin) |