|

这里我们讨论的支付,其实并不是指支付行为本身,而是在整体产品逻辑之下,钱账系统该如何规划。

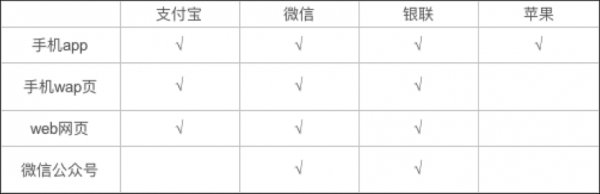

随着移动端应用的崛起与渗透,越来越多的支付场景由web端转移到了移动端,同时传统的银行卡支付已经不能满足简单便捷的移动体验了。在这样的大背景下,应运而生的各类第三方支付服务提供商便有了生存空间。移动支付几乎在各种场景中出现:外卖,电商,直播,社区等等。 这里我们讨论的支付,其实并不是指支付行为本身,而是在整体产品逻辑之下,钱账系统该如何规划。项目的复杂度主要产生于如何将自身的支付诉求与第三方服务结合,给用户带来安全可靠,明确易用的支付体验。 背景与需求 钱账系统中最基本的元素是账户,帐户之间资金的流动就构成了交易,发起交易的一方,被称为交易主体,资金从该主体所拥有的账户中流出,交易主体可以是个人或企业。而接收资金的一方,被称为交易对手,同理也可以是个人或企业。 普通企业是没有支付牌照且不具备清算资质的,所以我们必须通过接入第三方服务商来实现交易,所以本质上,真正的支付过程是由我方系统调用服务商的接口来实现资金转移的。这些第三方服务商也被称作渠道,他们就像机器人的摇臂一样替我们实现交易。当然,渠道会在这个过程中收取一定的费用。 就像规划任何新的产品一样,首先应该明确需求,这里我们不讨论具体的用户需求,而是以钱账业务的服务对象(资金流)为核心,常见的资金流有以下几种类型: C to B to C - 淘宝店铺 C to B -京东自营 C to C -打赏转账 B to B -企业级服务 C 代表个人帐户,B代表企业账户。退款属交易异常处理,所以不在此处讨论。 无论是以上哪一种资金流模式,涉及的交易动作都是无外乎支付和提现两种,站在渠道的角度,也被称作收款和付款。 除此之外,在项目前期还应确定产品支持的手机平台及形态,以保有后期的拓展性。 目前常见的手机平台有:Apple公司的iOS系统及各品牌的安卓系统; 常见的产品形态有:手机app,手机wap页,web网页,微信公众号。 支付与提现 支付是指用户将平台外的资金转移至平台内账户的过程,本质为个人账户向对公账户进行转账。(也存在一些特殊形式,比如p2p企业和银行合作的资金存管) 提现是指用户将平台内账户的资金转移出去的过程,本质为对公账户向个人账户(或对公账户)进行转账,与支付相逆。 通常情况下,支付需求比提现更多,所以支付商支持的场景也更丰富。 支付渠道 目前主流的渠道有支付宝、微信、银联、苹果。(海外市场暂不讨论) 适用性 标记代表支持,空白代表不支持。

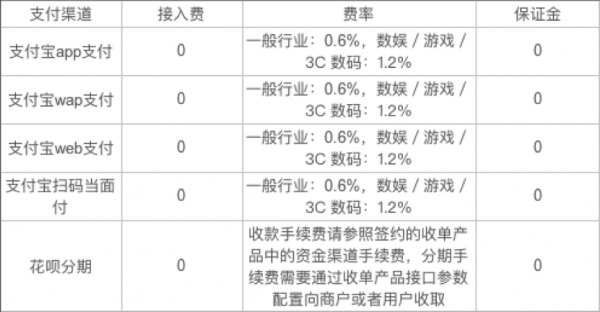

支付渠道适用性 关于支付宝,微信,银联相信大家都比较熟悉。需要特别指出的是,苹果公司目前提供两种截然不同的支付方式,Apple Pay和 IAP,区别在于前者适用于现实存在的服务和商品,而后者仅用于购买虚拟物品,根据Apple的规定,二者是严格不可混用的。这也要求pm在定义好自己售卖的物品特性后再选择合适的支付方式。 支付费率 大同小异,除了苹果公司的IAP支付方式需要支付30%的费率,其他渠道均稳定在0.5%-1.2%左右。此处列举了微信和支付宝的费率明细,苹果支付的底层服务也走银联,且银联的支付通道费率均是可谈的,大约在0.8%左右,具体请参考中国银联商户中心网站。 在产品设计上,支付手续费通常由平台抹平,所以用户是感知不到的(单客利润应大于支付费率)

支付宝-支付费率

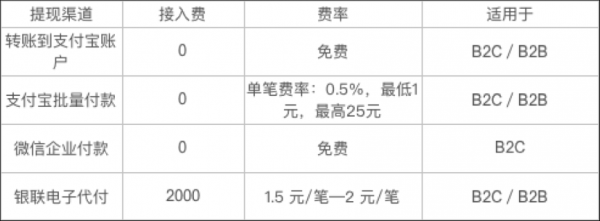

微信-支付费率 提现费率 相较于支付,提现功能所要支付

各渠道提现费率 规划与设计 当做好了前期准备后,我们就可以push团队动起来了。需要注意的是,各种渠道的申请所需材料,审核时长都不一样,建议在确定大方向后的第一时间就先进行渠道申请,以避免影响项目的排期。(此处建议阿里的B端pm好好梳理下业务逻辑,同时优化下无比鸡肋的QA系统) 附上三大支付平台的链接: 银联:https://merchant.unionpay.com/join/ 微信:https://pay.weixin.qq.com/ 支付宝:https://www.alipay.com/ 鉴于不同产品的支付需要不尽相同,钱账系统的展现形式也可以是多种多样的,我们采取QA的形式来解决一些设计过程中的要点: Q1 是否有必要设计应用内的钱包? (责任编辑:admin) |