|

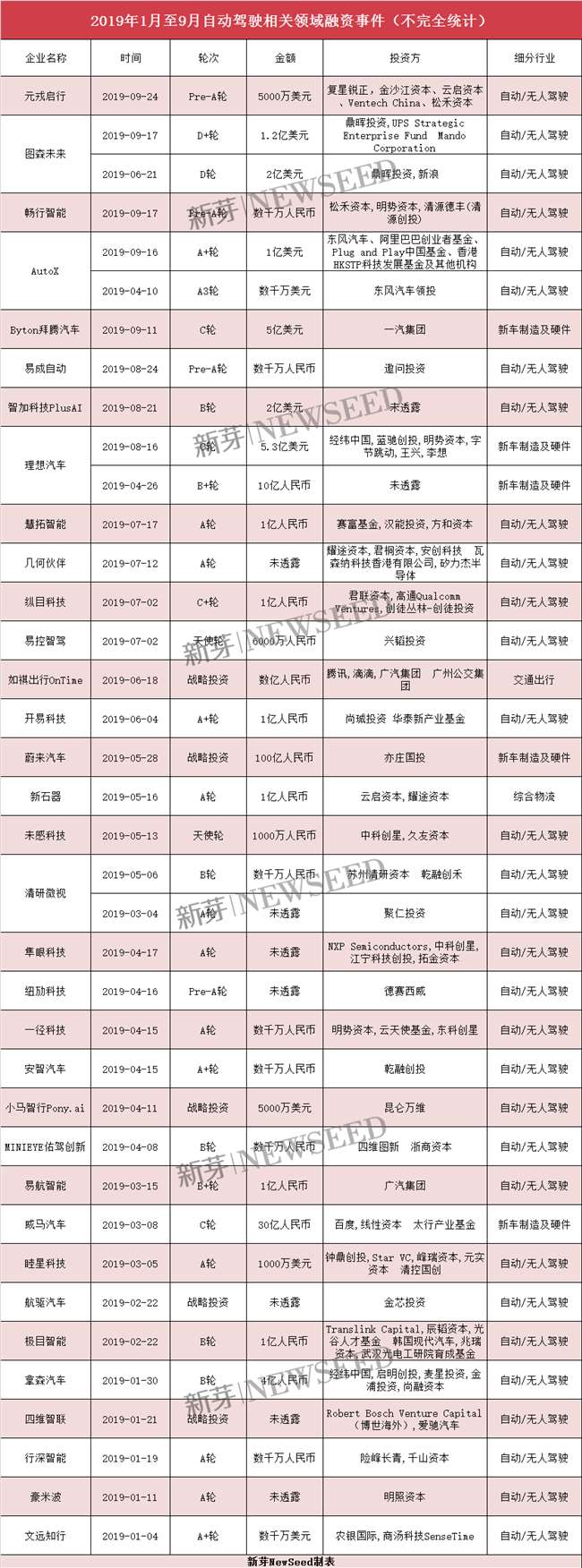

另根据中商产业研究院发布的的《2018- 2023 年中国无人驾驶汽车行业市场前景调查及投融资战略研究》报告显示, 2016 年全球无人驾驶汽车规模约达 40 亿美元,市场发展空间还很大。到 2021 年,预计全球无人驾驶汽车市场规模将达70. 3 亿美元;到 2035 年,预计全球无人驾驶汽车销量将达 2100 万辆。 在中国有望成为最大的自动驾驶市场的前景之下,相关领域的企业也再度获得了资本市场的青睐。据新芽NewSeed(ID:pelink)不完全统计,自进入 2019 年以来,国内自动驾驶领域融资事件共发生 39 笔,其中融资金额过亿人民币的事件共有 21 笔,背后的投资方不乏东风汽车、一汽集团等主机厂商以及经纬中国、鼎晖投资等头部投资机构。

仍需正视法规、技术等诸多难题 自动驾驶汽车的崛起主要有五个原因:第一,人工智能技术取得突破;第二,汽车电动化;第三,共享出行;第四,产业的融合;第五,法律法规的完善。 尽管目前有相关政策推动,有资本力量注入新的资金,商业化运营也已开启,但这能否说明自动驾驶技术在国内已进入全面落地应用的时代?恐怕答案还是不能。 首先商业化运营并不代表真正能够大规模商用。中国交通运输协会法律工作委员会常务副会长陈晖在接受媒体采访时表示:“自动驾驶要做到普遍使用离不开自动驾驶技术的成熟发展,智能网联、车路协同的实现,公共安全的保障。目前,自动驾驶技术仍处于测试阶段,距离真正的商用仍有一定距离。” 根据此前德勤针对自动驾驶信任度的一次调查报告显示,在 25000 名受访中,有超过一半的用户表示他们不相信自动驾驶汽车是安全的,只有39%的受访者相信主流汽车企业能带来完善的自动驾驶技术。 毕竟在封闭场地测试自动驾驶,不需要法规的干预,一旦商用则需要考虑公共安全因素和行车细则,需要制定相应的法规制度来明确规范行驶规则,除涉及开放道路测试外,还应涉及车辆制造标准、道路交通安全管理、城市道路和公路管理以及道路运输等多方面,完善立法。 其次是技术难题。自动驾驶技术主要包括中央处理系统、激光雷达,以及高精地图构建,其中,传感器、处理器等自动驾驶必需的核心硬件对外依存度仍然较大。并且,自动驾驶汽车面临人工智能应用劫持的安全问题,还需要为其匹配应用反劫持防御技术。 另外在生产环节,对于自动驾驶这种高规格技术要求的汽车,一般的代工厂显然无法生产,必须寻找有极强产能的车厂或者自建工厂进行生产。比如百度与金龙客车合作,蔚来与江淮汽车合作。 不过值得注意的是,中国的自动驾驶汽车生产刚刚起步,很多配套的零部件很难控制生产质量同样处于无法量产的阶段。 即便是苹果公司这样的互联网巨头,也低估了自动驾驶汽车的难度。其在今年年初解雇了旗下自动驾驶项目Titan(泰坦计划)中的 200 多名员工,并被曝出正在缩减自动驾驶汽车项目的规模,甚至在考虑彻底结束该项目。 在众多巨头和创业者口中, 2020 年是无人驾驶比较关键的年份。联想之星王明耀再此前接受采访时曾表示:“很多都说 2020 年会达到量产,这里说的成熟程度不太一样。L5 级别完全自动驾驶 2020 年不可能全部实现,L3、L4 普及度会比较高。最先成熟的会是特定封闭场景比如货运,或是高速路段等,这也是联想之星关注的智能驾驶领域。” 中国工程院院士李德毅今年 6 月曾表示,当前已有小规模的自动驾驶商业运营案例,表示自动驾驶已经走过了“科研探索期”,现在进入“产品孵化期”,即“从 1 到10”的阶段,但这个阶段会非常漫长,据他预计,自动驾驶的大规模量产要到 2060 年。 不管怎么说,整个汽车行业大趋势是不断在朝汽车产业会朝着电动化、共享化、智能化的方向发展。尽管自动驾驶在国内的春天还未到来,但在5G等技术的加持之下值得期待。 (责任编辑:admin) |