|

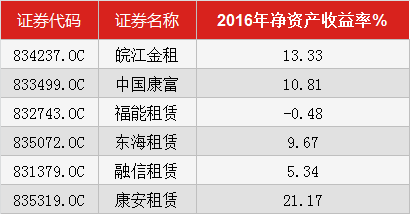

对于这样的公司来说,信贷的宽紧直接影响公司的发展,皖江金租更是深谙其道。从某种程度上说,晥江金租的发展战略是建立在的信贷周期的变化之上,而且判断极为精准。 读懂新三板研究中心数据显示,2014年、2015年、2016年,皖江金租的营业收入分别为12.45亿元、17.03亿元和24.9亿元,同比增长58.22%、36.82%和46.51%;净利润分别为3.47亿元、3.91亿元和5.06亿元,同比增长8.43%、12.53%和29.48%。 同样伴随业绩快速增长的是,皖江金租面临的负债。2014年、2015年、2016年,公司的银行借款分别为115.52亿元、184.5亿元和251.64亿元,同比增长72.78%、59.71%和36.39%。截至2016年末,皖江金租的短期借款为210.56亿元,长期借款为41.08亿元。 值得一提的是,在此期间内,央行连续六次进行降息、降准。结果是,2014年以来,银行6个月内和6个月至1年的短期贷款利率由5.60%下降至4.35%。 这一点从皖江金租上也可见一斑。2014年、2015年、2016年,皖江金租的利息支出分别是5.88亿元、8.91亿元和11.92亿元。由此计算,2014年-2016年皖江金租的每年平均利率连年下降,分别为5.09%、4.83%和4.74%。 在这样的背景下,皖江金租依靠58.86亿元的净资产,撬动了251.64亿元的资金,实现了快速发展。 然而,这一情况在2016年下半年发生了变化。 随着金融去杠杆化,央行开始收紧逐渐货币政策。在2016年年报中,皖江金租表示,“从2016年下半年开始,银行间市场资金趋于紧张,不排除2017年有加息的空间。” 2016年下半年,皖江金租先后发行了两次金融债券,债券期限均为三年期,票面利率分别为4.5%、4.2%。2017年3月,皖江金租再次发行了14亿元的三年期债券,而这次的票面利率增加至5.49%。 其实,皖江金租似乎也早已感觉到了信贷紧缩周期的到来。2016年半年报显示,截至2016年6月,皖江金租的银行借款为265.57 亿元,较2015年末增幅达43.94%。而2016年末,公司的银行借款仅为251.64亿元。 也就是说,2016年下半年,皖江金租不仅没有新增银行借款,反而还减少了借款13.93亿元。 于是,皖江金租将目光盯上了股权融资。半年内,连续抛出两次巨额融资,皖江金租的决心可见一斑。 三、不惜自降身价,60亿融资只是开始? 皖江金租在资本市场如鱼得水,海航似乎功不可没。 截止2016年末,渤海租赁的全资子公司天津渤海持有皖江金租24.68亿股,占比53.65%,而海航集团的全资子公司海航资本持有渤海租赁44.32%的股权。 先发优势在金融行业极其明显,深谙资本市场之道的海航自然明白这一点。 在海航的掌舵下,皖江金租在资本市场的调整可谓雷厉风行,调整主要有两点:一、通过发行中长期债券,以较低的成本快速锁定中长期资金;二、在资本市场进行股权融资。 2016年下半年以来,皖江金租共发行三次金融债券,累计募集资金30亿元,债券期限均为三年期。 相比于债权融资,股权融资中,皖江金租的定增价格是比较低的。 根据发行情况报告书显示,皖江金租的最终定增价格为1.22元/股。而2016年半年报显示,截止到2016年6月,皖江金租的每股净资产为1.22元/股。也就是说,本次融资估值的市净率仅为1。 反观新三板其他融资租赁公司,采用做市转让的融信租赁和福能租赁的市净率,分别是3.85倍和1.61倍。 从净资产收益率来看,皖江金租的效益也是毫不逊色。2016年,皖江金租的净资产收益率为13.33%,远远高于中国康富的10.81%和融信租赁的5.34%。

当然,以这样的价格连续进行大额融资,极易造成原有股东股权稀释。因此,在第一轮融资中,皖江金租的大股东天津渤海就斥资9.98亿元参与其中。 而在本次融资完成不久后,作为公司发起人之一的美的集团,就以1.19元/股的价格,向芜湖市建设投资有限公司转让了其持有的7.83%股权,彻底退出了皖江金租的股东行列。 在本次融资中,美的集团的持股比例从12%被稀释至7.83%。 显然,皖江金租已经开始了它的“征程”。 2016年年报中,皖江金租表示,未来五年,公司将致力于成为中国最具价值的租赁公司。为实现这一目标,公司将力争到2020年,公司租赁资产规模突破1000 亿元。 在这样的计划面前,皖江金租连续两次共计近60亿元的融资,恐怕只是一个开始。 (责任编辑:admin) |