|

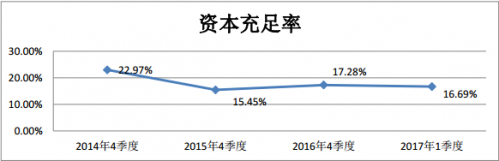

编者按:皖江金租发布40亿元融资计划,距上次19.52亿元融资,不过半年。 这是继2014年九鼎之后,读懂新三板研究员在新三板看到的最“激进”的融资动作。 不久前,皖江金租发布40亿元融资计划,距离公司上一次完成19.52亿元的融资,时间不过半年。 如果此次融资完成,皖江金租估值将高达109.5亿元,成为新三板上唯一一家估值过百亿的金融租赁公司。 背靠海航这艘资本航母,皖江金租却短时间内,在新三板连续两次进行大额融资。公司这样做的背后,究竟有何意图? 一、半年时间内连续两次融资,要融资60亿 5月22日,皖江金租发布一则融资方案,拟以不高于1.5元/股的价格,发行不超过27亿股,募集资金总额不超过40亿元。 值得一提的是,皖江金租此次公布的40亿元融资计划,是2017年以来新三板最大规模的融资方案。 本次融资完成后,皖江金租的估值将高达109.5亿元,成为新三板上唯一一家估值过亿的金融租赁公司。此外,假使融资完成,公司的注册资本将从30亿元增加至46亿元,注册资本规模也将跻身全国金融租赁公司的前20之列。 而值得一提的是,这并不是皖江金租在新三板的第一次融资,公司的上一轮融资是在半年前。 2016年12月21日,皖江金租宣布完成一笔19.52亿元的融资,包括渤海租赁、瑞华资本等9家机构投资者参与认购。融资完成后,公司估值为56.12亿元。 也就是说,在间隔不超过半年的时间内,皖江金租要先后两次进行大额融资,融资金额将近60亿。 同样在半年内连续大额融资,同样依靠融资推动估值上升,同样属于类金融公司。这样的剧情,读懂新三板研究员在2014年看过。 2014年4月24日,九鼎集团完成一笔35.68亿元的融资,估值111.62亿元;2014年8月7日,九鼎集团再次成功融资22.5亿元,估值159.69亿元。换句话说,不到半年,依靠58.18亿元的融资,九鼎集团的估值由76.25亿元提升至159.69亿元。 后面的故事,大家都知道。融资完成后,九鼎集团逐渐发展成为中国为数不多的几大金控集团之一,市值更是突破千亿。 但和九鼎不一样的是,皖江金租背靠海航这艘资本航母,融资似乎并不存在太大问题。但它为什么要采用如此“激进”的融资策略呢? 对此,公司的解释是,随着公司业务规模的不断扩大,截止2017年1季度末,公司资本充足率为16.69%,比2016年年末下降了3.41%,并有进一步向下的趋势。为保证未来的经营发展,公司需募集资金补充资本金。 但是,事实真的如此么?从行业整体情况来看,截至2016年三季度末,金融租赁行业的资本充足率12.91%。2014年以来,尽管皖江金租的资本充足率略有下降,但仍然远远高于行业平均水平,以及银监会所要求的资本充足率9.7%以上。

作为一个资金密集型行业,皖江金租急切渴望融资的背后,是中国信贷货币宽松周期已至尾部,皖江金租的原有业务模式正面临着前所未有的危机。 二、信贷紧缩,皖江金租盯上了股权融资 皖江金租是专业从事融资租赁业务的金融租赁公司,目前的业务模式主要为售后回租融资租赁和直接融资租赁。 直接租赁是指,由公司根据客户资产购置计划,由公司采购资产并租于客户使用,租赁期满,客户支付名义价格,资产归客户所有。 售后回租则是,由公司购买客户自有资产,并回租于客户使用。租赁期满,客户支付名义价格,资产归还客户所有。具体来说就是,融资不融物,标的物纯属道具。一般流程是这样的:卖家将资产出售后,再向买家租用该资产(即“回租”)。卖家成为承租人,买家成为出租人。与典当、股票质押式回购颇有异曲同工之处。 尽管售后回租融资租赁和直接融资租赁都是皖江金租的主要业务模式,但从业务比例而言,售后回租业务收入占皖江金租的业务量收入,远远高于直接融资租赁。2015年,公司售后回租业务收入占总营业收入的93.7%。到了2016年,这一比例上升到了96.8%。 据读懂新三板研究员了解,目前市面上90%的融资租赁公司都在做此类业务。相比于直接租赁,售后回租的优点在于,它使设备制造企业或资产所有人(承租人),在保留资产使用权的前提下获得所需的资金,同时又为出租人提供有利可图的机会。 事实上,在实践中,融资租赁机构也变相成为了放贷机构。一位融资租赁业内人士表示,售后回租业务实际上是一种类信贷类业务。 (责任编辑:admin) |