|

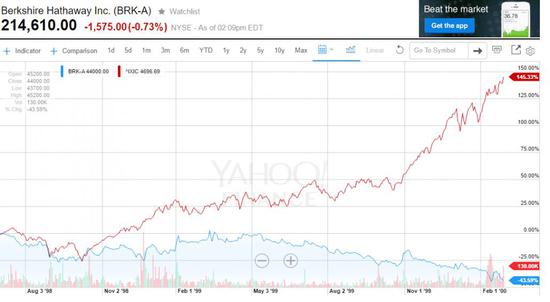

在过去的几周里,我们能明显察觉到互联网市场的各种波动。其实,现在看到的很多问题,都可以归结为是周期问题,毕竟移动互联网已经十年,而我们之后也会写几篇相关的文章进行分析。 今天,我们就先回到 2000 年,看看当初的互联网泡沫发生了什么,并由此得出一个结论,就是泡沫的本质是什么。 在 1999 年的文章中,巴菲特就解释了自己为什么不投科技股。 他说,投资决策的关键不是看一个行业可以给社会带来多大的影响、可以增长多少,而是研究特定公司、资产的优势和持续性。 巴菲特举了两个行业的例子,一个是飞机,一个是汽车。这是两个好行业,却不代表它能让你赚钱。 以汽车为例,美国历史上总共诞生过 2000 家汽车制造商,它们的产品极大地改变了生活,然而到了今天, 2000 家只剩下 3 家。飞机行业的命运也是一样的。 所以“与其投资汽车,不如看空马匹。因为前者赚不了钱,后者反而可以”。 巴菲特说这句话的五年前,价值投资还受到很大的追捧,即透过基本面分析,寻找被低估、分红多的资产。 但在Netscape上市后,价值投资很快就不流行了。 1995 年,成立仅 16 个月且亏损的Netscape上市成功,股价当天就从 28 美元冲到 75 美元。 从那以后,华尔街开始转向成长型投资,即捕捉那些将利润再投资以达到高速发展的公司。在Winner-take-all的影响下,他们还偏好规模更大的公司,所有人都在捕鲸,很少有人关注小鱼。 为什么会出现这样的情况?科技行业自身有什么特点,让它引起了这种逻辑的转变,从而容易滋生泡沫(或是对它的预期)? 带着这个问题,通过研究 2000 年的互联网泡沫,我们发现了不少有趣的问题。 1991 年,万维网标准落地,互联网作为一种颠覆式创新,成为生活必需品。与互联网有关的 3 个行业,网络基建、工具软件、门户网站,在二级市场上受到资本大力追捧。 投行当时习惯用三种模型来给一家公司定价:贴现现金流(DCF)、相对估价(市盈、市销率)、期权股价(Black-Scholes模型),而互联网公司既没有正现金流,也不具备期权特征,因此看起来只能用相对估价。 但当时市场上只有IBM、微软这种计算机公司,Netscape这种用对用户免费、对企业收费的模式从未出现过。在无例可循的情况下, 1995 年市场给Netscape的PS达到了 66 倍。 这个数字听起来很夸张,但华尔街不得不说服自己相信,不然没法向客户推销股票、承销IPO。然而,说服自己比较容易,说服客户并不简单。华尔街急需在上述三种模型之外,找到一种新的标准来justify互联网公司的价值。 人们现在熟知的互联网女皇MaryMeeker帮了华尔街一个大忙,她的《互联网报告》推广了“烧钱换增长”的概念(这也就是后来很多人说的MaryMeeker的黑料)。 到了 1998 年,她把“眼球(eye balls)”和“PV”列为互联网公司的重要财务指标,并在报告中写道:“雅虎每年吸引 4000 万对眼球访问,这公司应该值 100 亿美元。”几个月后,她将雅虎25%的PV增长放入“五大关键财务指标”。 到了 1999 年,美国有 457 家公司上市, 308 家来自科技行业, 117 家在上市当天市值就翻了一番(存活到今天的只有小几十家)。像美林、高盛这样的投行,也开始推出互联网专项基金,投资这些新上市的科技公司。思科的PE达到 148 倍,Oracle153,高通167,AOL-时代华纳 217 倍。 “硅谷经济学奠基人”布莱恩•亚瑟教授曾经说过,美国四分之三的投资人都不了解科技公司发展的原理,他们用老一套的估值模型为互联网企业进行定价,自然给出了不切实际的价格。 这也就形成了一个闭环:二级市场股价上升——一级市场投入更多资金——更多人利用互联网概念创业——更多创业公司进入上市潮——进一步推动二级市场股价。这个过程中,美国的降息和减税政策,也为这个飞轮源源不断地提供动力。 在这个期间,索罗斯的反身性被极大地验证了,大多数人都说服了自己,因为人们总是觉得互联网企业就该是指数增长的,早期的亏损都是为了等待那个拐点。 那些很害怕错过上车机会的人,就变成了泡沫的助推手,这样的人在 2000 年前才是主流,只有很少的人能始终保持自己的投资理念,比如巴菲特和芒格。 巴菲特和芒格就没有说服自己,甚至为此背上了“不投资科技股”的帽子(直到今天)。在泡沫顶点的 1999 年,伯克希尔的股价下跌23%,同期S&P500 上升18%。

NASDAQVSBerkshireHathawayInc.1998-2000 顶点过后,泡沫开始破裂。 (责任编辑:admin) |