|

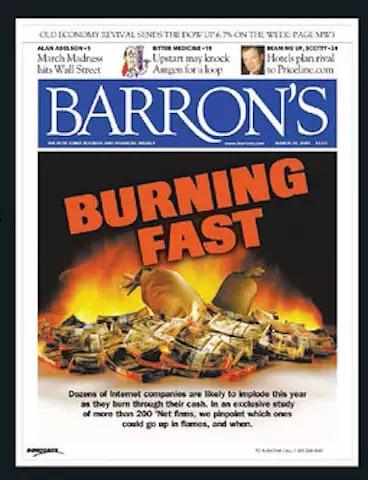

美联储在 2000 年 2 月宣布加息,流动性减少,对资产质量的要求突然提高。在这个时候,市场必须进化出新的估价模型,把成长型企业特有的问题考虑进去。比如,为了达到300%的年增长,公司需要在补贴用户和投放广告上烧多少钱才合理? 美国商业周刊《Barron》是第一个做这件事的机构。 2000 年 3 月,Barron提出了BurnRate概念,它们列了一张表,上面是顶级.COM公司还需要多长时间才能烧光钱。

他们惊讶地发现: 207 家公司,74%现金流为负, 51 家的现金会在接下来 12 个月内烧完,就连亚马逊也只能再撑十个月。 一语惊醒华尔街。股价暴跌,创业公司难以在二级市场融到钱,倒闭潮就此开始。 BurnRate过后,ChurnRate,ARR……这种在泡沫期被遗忘的指标,取代eyeballs、PV,重新成为对成长型公司估价的标准。

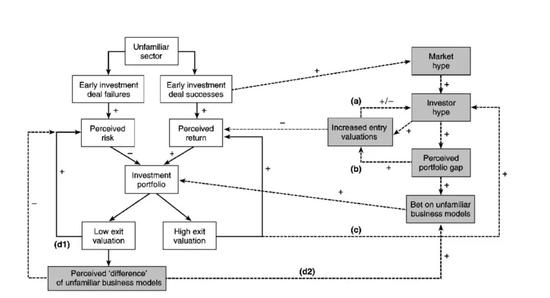

讲到这里,其实我们已经可以得出一个结论,那就是: 泡沫本身是估价模型的失灵带来的,而估价模型的失灵往往是商业模式的范式迁移带来的。 我们的投资逻辑实际上就是基于一种估价模型,当旧估价模型无法适应新事物时,大众的投资就会带来泡沫的产生。 那么,为什么从大众投资者到机构投资者都会不定期的丧失理性和原则?为什么当资产价格畸形的时候,美国人可以毅然决然地舍弃价值投资的逻辑,转而拥抱那些又大又贵的成长型股票? 也许下面这张图可以尝试做一些解答。 这张图概括了泡沫期投资人的认知模型。这张图左侧是投资人的微观行为,右侧则是市场趋势。

从这里可以看出两个很大的漏洞: 首先,低回报的退出会推高投资人对商业模式的风险认知,从而选择加码。大家认为风险是由市场均摊的,downside越大,upside也就会越大。投资者在互联网行业损失的越多,他就会投更多的钱。 其次,投资人意识到新商业模式和过往的不同,但他们还会在不熟悉的模式上下注。抱着“新东西无法被旧模型衡量”的想法,他们认为自己不需要追随传统财务上的成功标准。

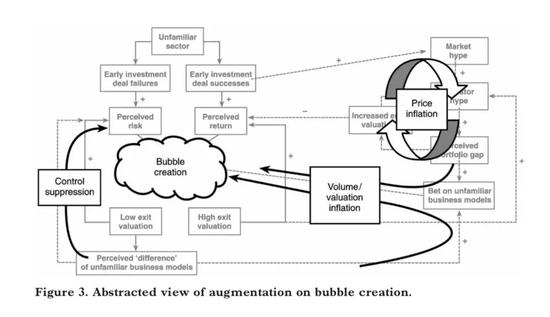

在这样的逻辑闭环下,投资人个体产生泡沫,和市场范围的价格通胀互相影响,将泡沫推向高潮。

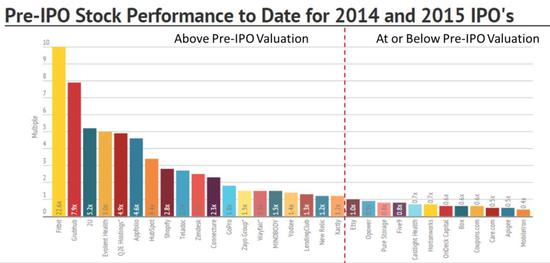

40%的公司由于由于pre-IPO 估值过高,都未能从IPO获得太多利益 这也像过去几年,当一级市场资金充裕的情况下,投资人并不愿意将企业推到二级市场接受公允价值的检验,任由泡沫渐渐发酵,最后不得已上市就会出现估值倒挂的结果。 而所谓的估值倒挂,也正是两种估值体系的对抗,甚至事实上,是对一级市场靠市场情绪和资本竞争来进行估值的一个讽刺。 所以,二级市场目前看来还是相对理性的,反倒是一级市场的估值体系很像我们回顾中 2000 年泡沫的样子。当然,这背后也有一样的原因,因为一切的不理性投资大多来自于FOMO,尤其是在当下这么两极分化的市场环境之下。 现在,51talk在二级市场的市值不到 2 亿美元,与此同时有大量的一级市场的教育公司估值超过这个数字。 某投资人之前也感慨过,单量很少的公司在一级市场的估值可能疯涨,而二级市场里有几千倍订单量的公司却跌成狗。 等得起和追求确定性,背后就一定是会错过小概率事件,而一味追求小概率事件却又容易被收割。 从 2000 年的泡沫,到进行中的移动互联网,再到区块链的世界,都是如此。 究竟怎么才能做一个更好的投资者?我们后两周的文章中会继续这个话题。 (责任编辑:admin) |