|

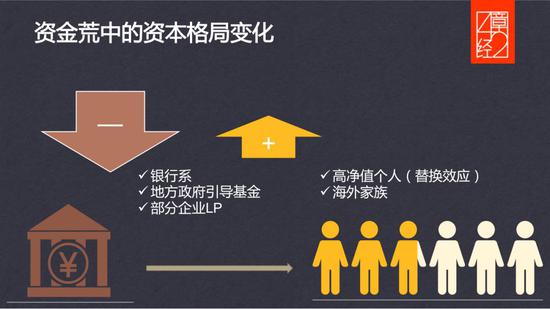

另一个结构化问题,就是市场参与者,不管是LP还是GP,机构化程度还是非常低的。中国股权市场目前一半以上的LP依然是个人,或者说是行为模式和个人非常类似的企业或机构。相对应的,GP端也高度分散——我们知道中国有1. 1 万多的PE/VC管理人,这在任何一个国家都是一个庞大的数字。 我们可以看一下中美两国的对比数据:中国的PE基金有2. 6 万只,VC基金有 6000 只,美国的话,PE基金的数量是中国的三分之一,VC基金的数量是中国的10%左右。但是中国的PE基金和VC基金在规模上面,差不多都是美国同业的20%,PE基金的平均规模是2. 8 亿元人民币,VC基金的平均规模是1. 3 亿人民币。这个平均规模是非常低的,所以说很多时候因为GP过度分散,其中很多长尾的小GP投资行为更像散户,会导致市场的配置效率不是很高。 我举一个例子,这段时间我们在看自己手头一个项目的老股转让。这是一个超级独角兽项目,就是大部分人手机里都会有的一个APP。这个项目最后我们谈下来的出价最高的买方是谁呢?并不是LP,最高的买方是一个二线的PE基金。一个GP从我们LP手里来溢价买老股,这本身就是一个错配,当然他在这么高的估值接这个项目,他的诉求也非常简单,他本身没办法投到这样一线的项目里面,但是为了向他的投资人表现他有这个能力,不惜花高价接盘。我觉得这是一个很好的例子,国内还是有太多的GP不是以投资能力占据市场的一席之地,而是靠资源或拼爸爸做起来基金,但长期来看,这部分产能是低效的,会拉低整体系统的配置效率。 大家都知道,今年资金荒特别严重,对很多中小GP来说是生存挑战。虽然很痛苦,但我觉得从行业的角度,出清掉一部分低效的产能,消掉一些热钱,对于整体的市场效率应该是正面的。 痛点三:资金性质和投资本质的错配 咱们中国的股权市场和全世界其他国家有一个巨大的区别,就是本质上这个系统内部,很多LP配置基金的时候,往往不以财务回报为导向,或者说不以财务回报为主要目标。比如政府引导基金的第一诉求是引导地区经济和产业发展,对财务回报的要求可能仅仅是“不亏钱”。再比如很多产业型LP,投资基金首先是出于战略布局和控制力的考虑。 然而,PE/VC基金的商业本质是赚取财务回报,GP的激励机制也是用财务回报来衡量的。那本质上非财务型LP和GP的利益诉求就不一致,长期来讲,错配会非常大。比如前两年很流行PE/VC机构和上市公司Co-GP成立产业基金,但大部分是雷声大雨点小,最后双方一起投出去的项目寥寥无几。 当然基于咱们的国情,PE/VC基金或许可以阶段性地作为政策引导或产业布局的工具,战略诉求和财务回报两者也不是完全不可能有重合。但长远来看,行业回归投资本质是必然。就好像一个投资经理的工作就应该是出去找项目看项目,你不能既要求他产出项目又要求他每天乖乖坐在公司里面帮老板做PPT。 我们知道越牛的GP拿钱的时候越挑:他们往往只拿长线的钱,不接受七七八八的附加条件,包括返投、注册地或者干预决策等等。所以GP和非财务型LP的匹配效率其实非常低,面临很多逆向选择的问题,这也会影响整个系统的配置效率。 资本寒冬也是纠偏的窗口 今年是资本寒冬,而且这个冬天特别冷,那么这样的市场格局会给行业带来什么影响呢?

首先,资金的头部效应会继续扩大。在市场情绪低迷时,LP越来越倾向于将有限的资金投资到白马基金;此外,募资难的大环境下大部分人还是选择待在原来机构韬光养晦,出来成立黑马基金的也急剧减少。头部效应加剧意味着两方面:首先,头部GP的AUM会超越他们策略的最优AUM,这会拉低回报;另外,一些小GP要出局,但整体来说我觉得是利大于弊。 (责任编辑:admin) |