|

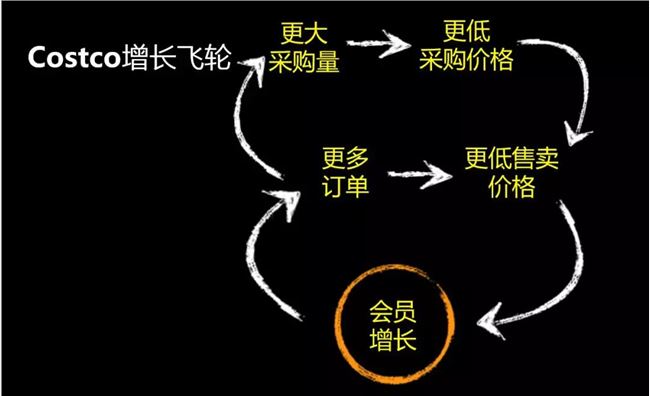

从这个角度讲,喜茶估值是家乐福的两倍就好理解了。我们不能单看连接的场域,更要看用户的运营。喜茶花了大量的时间来经营用户、与用户互动,触发用户场景,与用户做强交互。这些是很值钱的,同时又是家乐福们做不来的。 再细点儿说: 1、供给 零售平台第一天就要做选择:先撬动供应链还是先撬动流量端? 两种方式都可以,看团队的禀赋。上半年风生水起的社区团购、会员电商,就是先做流量端,通过补贴获取C端流量,到一定量级之后挟用户以令供应链。 Costco先做的是供应链。 这跟他们的禀赋有关,全球供应链已经非常成熟。 以家乐福和沃尔玛为代表的大卖场模式和以Costco、山姆会员店为代表的仓储会员模式玩的是同样的成本控制游戏:谁能给消费者提供更便宜的货,谁就赢。 在“更便宜”这个方向上,用户的追求不会变的,一定是要求越来越便宜。 代表了大卖场模式的家乐福没有及时转型,无法保持成本领先,所以不得不下牌桌。而沃尔玛推出山姆会员店,大卖场模式和仓储会员模式并行赛马,是一个不错的策略。 至于为什么仓储会员模式通常比大卖场模式成本领先,这几天的文章已经有过很多分析,大致逃不出以下几个:主动低毛利,大包装,精简SKU带来的供应链控制,还有规模效应。 不是仓储会员模式天然就比大卖场模式成本领先,而是Costco已经(至少在美国)形成了规模效应,据说有接近一半的美国人都是他们的会员。 但仓储会员模式并不是“更便宜”这条路线的终点,哪怕是在线下场景也不是,还有成本更领先的模型,如折扣店模式。 折扣店模式同仓储会员模式最大的区别在于自有品牌比例更高,欧洲最大的折扣店集团ALDI的自营比例几乎可以达到90%,Costco目前是25%左右。更高的自营比例,能带来更可控的成本,这个逻辑很好理解。 大卖场——仓储会员——折扣店,在“更便宜”这条路上,基本会按照这样的路径发展。几乎可以下定论,如果Costco在中国大量开店,形成规模效应,未来一定走向自营比例越来越高的策略。 2、需求 在用户端需求端,Costco运营的核心策略是什么呢?用增长理论来讲,叫做“提升用户的替换成本”。 据说Costco上海店是由台湾团队来运作的,跟美国相比,台湾跟大陆的消费习惯、人口密度都更为近似。那么台湾的Costco在用户运营上,除了我们都知道的无底线退货等等那些“变态”服务之外,还有什么呢? 我们来看看Costco隐藏的十大福利: 所有的在需求端的用户运营策略,都在干同一件事:增加用户的“替换成本”。 用户运营的小伙伴们,一定要从表面的招数层面往下深探,看看你那些运营方法是不是在增加用户的“替换成本”,不能增加用户替换成本的“运营”都是浪费的。 3、连接 在连接端,相比于美国,其实是Costco中国压力最大的地方。 在美国Costco是自购地块、自营物业为主,这是支撑低成本结构的重要组成部分。而在中国很难办到。 中国消费者通过电商购买产品的习惯以及体验要比美国好很多。亚马逊在美国是表现最好的,最快的快递速度也需要1- 2 天,而中国的电商玩家,正在追求两小时送达。 不过,中国的技术领先性可能也会反哺Costco的原有运营模式,山姆会员店已经开始用小程序等方式来承接用户流量池了。 4、小结 总之,以上供给、需求和连接的有效互动,形成了Costco的增长飞轮:

增长飞轮的第一步启动至关重要。 在创业和投资圈有一个问题总是很难找到答案:一个项目到底该不该烧钱?有没有什么判断标准呢? 有人说,烧钱不是不可以,应该烧出点什么,比如用户认知。 我觉得这太浪费了,花了几个亿就是为了你知道我?而且还不一定是好名声。 烧钱不是不可以,但需要确保的是:能否烧出增长飞轮的第一步? Costco上海开业第一天,一定是赔钱的。 (责任编辑:admin) |