|

做下一个华谊兄弟,这是不少影视公司的梦想。 为此,不少影视公司前赴后继进入新三板,寻找好项目,努力拍片,并大手笔资本运作。 这些公司中,基美影业曾是最接近“成为下一个华谊兄弟”的人。 作为挂牌最早的影视公司之一,基美影业算得上是新三板第一影视股。不到四年,公司共计融资10.2亿元,成为新三板融资最多的影视公司,远超第二名嘉行传媒的4.84亿元。 但现在,这家市值曾高达38.61亿元的公司,如今市值只有8.84亿,成了破净股。 一、股价大跌34.15%,公司成为破净股 今日,基美影业复牌。 开盘后,基美影业的股价一路暴跌,最低跌至2元/股,最高跌幅达55.65%。截至收盘,基美影业的股价为2.97元/股,跌幅高达34.15%,成交金额1146万元,市值8.84亿。 要知道,在公司股价最高的2015年6月23日,基美影业股价为51.41元,市值高达38.61亿元。 基美影业的暴跌,与其2016年业绩不佳有莫大的关系。 此前,基美影业曾因未能在2017年4月30日前披露《2016年年度报告》,一直处于停牌状态。 6月9日,基美影业发布了2016年年报。年报显示,去年公司营业收入为1.04亿元,同比下降46.01%;亏损2.65亿元,同比下降830.14%。 对此公司的解释是,主要原因在于公司战略转型,开始从下游协助推广业务向电影产业链上游拓展,并作为执行制片方主控电影的投资、制作和拍摄,投入成本较上年度大幅增加了108%。 公司年报显示,报告期内,公司主控主导了《魔轮》、《勇士之门》、《超级快递》3部影片的剧本开发、投资制作、宣传发行等环节,投入成本较上一年度大幅增加。同时,部分上映影片的电影票房表现未达预期,相关国内版权收入有所减少。 业绩大跌,投资者开始用脚投票。2.97元/股的基美影业,也成为新三板二级市场估值最低的影视公司。 而估值直接体现到公司的净资产中了。截止2016年末,基美影业的每股净资产为3.27元/股,市净率仅为0.91倍。这样的估值究竟意味着什么?读懂新三板研究员列一组数据你就明白了。 在下图中,除了资不抵债、陷入困局的ST春秋外,其余影视公司的市净率均在1倍之上,即使最低的皇品文化,市净率也有1.14倍。

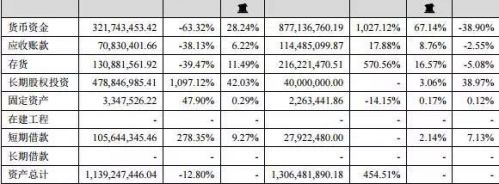

你很难想象,这样的基美影业几乎是近两年来,新三板最受资本追捧的影视公司。 2015年5月,基美影业向海通证券、东方证券发行200万股,募集资金3850万元,估值11.36亿元; 2015年6月,基美影业以23.8元/股向北京天星山河投资中心、东方证券、天风证券等投资者发行1596万股,募集资金3.8亿元,估值17.4亿元; 2015年12月,基美影业再次完成一笔5.98亿元的融资。此时,基美影业的估值已经高达24.82亿元; 而基美影业也凭借2015年以来10.2亿元的融资,成为新三板融资最多的影视公司,而排在第二的嘉行传媒,融资金额仅为4.84亿元,甚至不及基美影业的二分之一。 二、破净的基美影业,净资产究竟如何? 虽然基美影业已经成为破净股的成员。但是不同的公司之间,净资产差异也有可能极其巨大。 那么,基美影业的净资产究竟是那些资产呢? 细细分析,读懂新三板研究员发现,在基美影业的资产结构中,净资产主要由货币资金、长期股权投资、存货和应收账款组成。

其中,长期股权投资主要是公司通过子公司FF Motion,以约 4.4 亿元认购欧罗巴公司的定向增发。 公告显示,基美影业参与定增的价格为5.25欧元/股,6月13日收盘,欧罗巴公司收盘价为4.04欧元/股,换句话说,基美影业的收购价格与目前的收盘价比较,溢价了30%。 但是,即使按目前股价计算,基美影业这部分价值也有3.35亿元。 而基美影业的存货通常由公司计划提供拍摄电影或电视剧所发生的文学剧本的实际成本,制作中的剧本、电影、电视剧等成本和已入库的影视片等各种产成品之实际成本组成。所以,你可以把存货理解成公司购买的IP、正在制作的作品以及已经完成的影视作品。 公司版权库初具规模,截至报告期末,公司拥有约 50 余部中外影片版权及 10 余部中英文剧本储备,通过加强版权库运营和期限管理,进行合理销售并获得相应版权收入。 而2014年、2015年和2016年,基美影业的坏账率分别为1%、1.06%、2.07%。从这方面来看,应收账款的收回似乎并不会存在太大问题。 如此看来,基美影业的净资产也没那么糟糕。那么,在基美影业破净的背后,更深层次的原因究竟是什么呢? 三、转型之痛,基美影业接下来会如何? 基美影业董事长高敬东曾说,将努力成为下一个狮门。狮门影业靠“买断片”起家,曾是商业最成功的独立电影和电视公司。 与狮门一样,基美影业靠进口“买断片”不断做大的方式可谓是“独辟蹊径”。 进口“买断片”,是指国内片商以固定价格把影片的放映权从国外片商处买断,而国外片商不参与中国票房分成的电影。 (责任编辑:admin) |