|

当 7 月 16 日Netflix发布了本年第二季度财务报告,其股价出现连环震荡,暴跌了14%。相比国内隔墙吃瓜的平静,身处其中的外国媒体自然更加重视,唱衰的,分析的,浑水摸鱼的,借着网飞股价震荡的东风,实实在在是开了个party。 而国内,一篇《Netflix走下神坛》,一篇《瑕不掩奈飞,唱衰还太早?》,都从专业的角度结合多方数据,对Netflix从诞生到当下,分析透彻。 简单的单季度增速不及预期,Netflix就迎来了有史以来最快的股价下跌。而导致股价泄洪式下滑最大的原凶,自然是广大投资者们对Netflix巨额负债的担忧。 当Netflix的会员增速满足甚至超越预期时,这“ 100 亿美元”的担忧在高速发展的掩饰下谁都能假装看不见。而一旦增速放缓,资本市场在财富增长的狂热中惊醒。只跌了14%,还多亏多数境外投行,他们仍对Netflix的长期前景持乐观态度。 2018 年,Netflix为进一步保持在流媒体方面的优势,在原创领域共投入 120 亿美元。在可见的未来,这个数字还将继续放大。尽管Netflix预计在原创投入从长期来看将远小于购买版权的投入,但如今当获取新会员的速度跟不上Netflix欠下的负债,这位 21 岁的“年轻人”还能坚持自己的“一己之见”吗? Netflix的核心竞争力:强基本盘+内容独占 作为一家年轻的公司,Netflix诞生的年代还是DVD的天下。刚起家的Netflix采用了当时新鲜的O2O模式,网上订购线下寄送。类比来看,与如今阿里巴巴“盒马生鲜”的服务模式类似:客户在网上选购好影片后Netflix通过邮寄形式送达,观影完毕之后再由客户邮寄回公司。同时收入上采用会员订阅制,将行业的核心模式由“按次收费”变为“按月订阅”。 这一模式的采用,让当时的Netflix击败了同行业的所有对手。曾经的美洲王者——传统DVD租赁巨头Blockbuster(百视达),在其 2004 年发展高峰时段,曾拥有超过六万名员工和九千家商店。但很快,更低的获客成本让Netflix击败了旧日巨头。 就结果论, 2011 年Netflix进入流媒体领域,在视频行业形成了“单核”的垄断地位,这为Netflix流媒体平台初期获客提供了转化源头。 在坚实的基本盘以外,Netflix征战流媒体平台最大的杀手锏是“会员制”。如果说视频行业的超强基本盘为Netflix2011 年后的腾飞奠定了流量基础,那么单一的以“会员付费”为收入来源就倒逼Netflix成为最早重视“内容独占性”的平台。

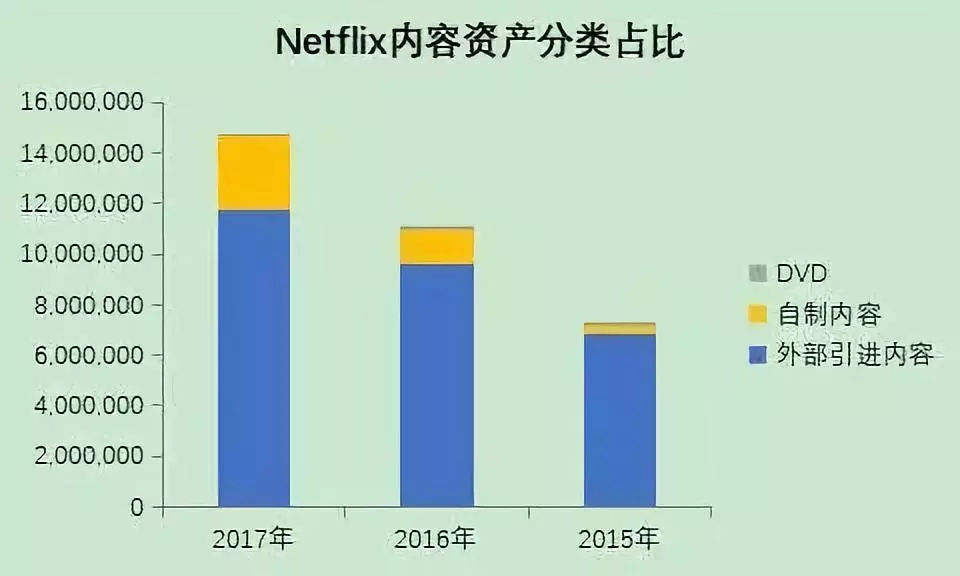

首要说明的是,与多数流媒体平台“广告+衍生品+会员付费”的多元收入模式相比,Netflix的单一模式具有一定的不可复制性。在传统租赁行业积累的会员流量和早期入场的先发优势,让Netflix的“会员付费”基础在“蛮荒时期”就优于同行业的竞争者。其领导者在互联网不发达时期就相中“流媒体”,自然称得上慧眼独具。Netflix在O2O时代得天独厚的会员积累,是其在初期能形成单一盈利模式的最大保障。 那么,单一盈利模式难道就优于“广告+衍生品+会员付费”的混合模式吗?这显然是不科学的。但单一盈利模式让Netflix成为流媒体平台中最早重视“内容独占性”的那一个。 2015 年,Netflix就以 450 小时的原创影视节目时间超过了传统大厂HBO的 401 个小时。而在更早的 2013 年,Netflix负责节目制作的高管Ted Sarandos就对媒体表示,Netflix的发展目标是“在HBO变成Netflix之前,让Netflix首先变成HBO。” 事实上,就在今年早些时候,Netflix的原创剧集获得 112 项艾美奖提名,终于打破HBO的霸主地位,Netflix在“内容独占”领域已经走在了所有人的前头。 高额负债VS会员增长 2018 年,Netflix的会员收入最高应达到170+亿美元(1. 3 亿会员*10. 99 美元\月*12)。得出这个数据都不用看Netflix的财务报表,只需一道简单的乘法运算即可。 这个数字看着很大,但横向对比五大科技巨头“FAANG”中的其他几位,就可以发现Netflix危机也不小。 2017 年迪士尼全年报收551. 37 亿美元,净利润为89. 8 亿美元;Facebook全年报收 405 亿美元,净利润约 158 亿美元。 可以发现,尽管Netflix的市值日前超过了迪士尼,但是其收入最高也只有后者的三分之一,净利润就更不用说了。 2018 年,Netflix在原创领域共投入 120 亿美元,而原创内容在总得内容配比中约占四分之一。这也是Netflix负债率从 2014 年的不到10%增长到如今接近40%的原因所在。

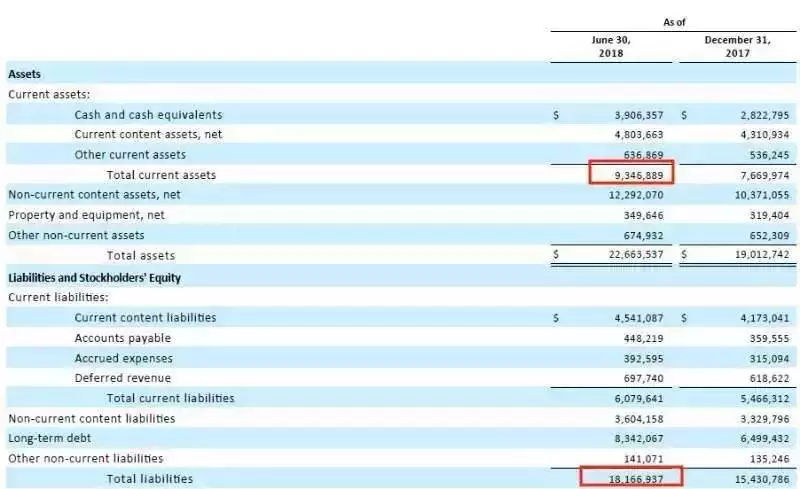

Netflix负债情况 这种因为单一收入模式导致的现金流匮乏,也是不少媒体开始唱衰Netflix的原因。 (责任编辑:admin) |