|

在罗振宇2019- 2020 年的跨年演讲中,一个数字被拿出来专门探讨——73%; 2018 年,中国居民可支配收入中,73%是劳动所得。换句话说,用钱生钱的人占少数。

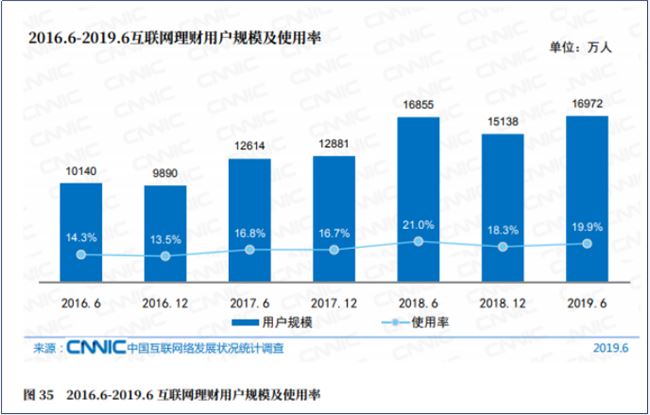

说好的“睡后收入”、“躺着赚钱”呢? 残酷的是,原来的那些理财方式一个比一个“不能打”——网贷暴雷、房市低迷,股市仍然徘徊在 3000 点。 按照理财新规,银行的理财产品也正在从过去的“刚性兑付”加速向“净值化”转型:银行不再承诺预期收益;但好处是,扣除销售管理费等费用后,投资运作收益可以全部归客户所有。 个人“闭着眼睛买都能赚钱”的理财时代结束了。那么问题来了,下一个十年,如何让自己更专业地攫取浮动性高收益呢? 互联网巨头们比你还着急寻找答案。 2019 年底,证监会公布了第二批基金投顾试点资格名单,腾讯和蚂蚁金服均在列——他们在为新的理财服务获取入场券。 作为新型的资管类牌照,基金投顾的业务模式从“产品销售导向”转向了“财富管理增值导向”。简单地说,传统的基金销售是卖方投顾,基金公司赚取的是基金的申购费、赎回费、管理费等费用,所以基金公司的诉求是将基金规模做大,赚取更多相关费用,这与投资者想要收益的目标不完全一致。 新的基金投顾业务强调为客户提供基金理财规划服务,而不是一味地做大基金规模赚取管理费等。 事实上,随着各种宝宝产品的普及,互联网理财需求进入爆发期。CNNIC第 44 次调查报告显示,截至 2019 年 6 月,国内互联网理财用户规模达1. 7 亿,较 2018 年底增长 1835 万,占网民整体的19.9%。

中国信息通信研究院预测, 2020 年国内互联网理财规模将达15. 5 万亿元。 但随着P2P等个人理财渠道退出市场,BATJ等为代表的互联网巨头成为互联网理财市场上为数不多的玩家。 他们正在排兵布阵,睁食新时代的万亿蛋糕。 互联网巨头的红利来了 互联网理财的人数、规模在上升,但渠道在发生剧烈变化。 曾经占据了互联网理财大半壁江山的网贷正在收缩。 2017 年是网贷行业由盛转衰的转折之年。 据网贷之家统计, 2017 年全年,网贷行业成交量达到了28048. 49 亿元,相比 2016 年的20638. 72 亿元增长了35.9%。在最高峰时,网贷行业一个月的成交规模高达 2537 亿元。 不过随着 2017 年下半年网贷行业问题频现,加上监管趋严, 2018 年、 2019 年的网贷行业成交大幅下滑。 2018 年全年成交量为1. 8 万亿元,同比下降36%,投资人数也在减少了近 400 万人。 2019 年,网贷行业进一步被摧古拉朽。据最新的数据, 2019 年以来网贷行业成交规模连续 12 个月下滑, 11 月份成交规模只有 506 亿,不足高峰期的两成。 在网贷之外,过去吸金的一些理财渠道诸如虚拟货币交易也进入低迷期。今年以来深圳、北京、上海等地发布公告,对辖内虚拟货币交易活动进行全面摸底排查,严厉打击虚拟货币交易行为。 近期央行也表示,将对虚拟货币业务活动进行要加大监管防控力度,打击虚拟货币交易,持续监测,一经发现立即处置,打早打小,防患于未然。 在这种情况下,炒币不再是正常的理财途径。同时,由于币价普遍走低,用户也逐渐失去了热情,各种炒币群日渐冷清。“现在炒币的群跟被埋了一样,只有暴涨才能复活群友”,一位比特币大V感慨。 “炒房”理财逐渐变得不再可行。在“房住不炒”的背景下,各地调控房价的效果已经显现。据统计, 2019 年前 11 个月,全国各地发布调控 570 次左右,不少热点城市的房价出现下跌。以北京为例,按照国家统计局的数据,自 2017 年 3 月份以来,北京二手房价格已经下跌超8%;自 2019 年 6 月份以来,已连续 6 个月下跌。 “最近三个月,一单没开”一位北京房产中介称,今年行情格外冷清,绝大多数经纪人都在“打酱油”,新人入职一个月都坚持不了,还在坚持的大都是在2015— 2016 年赚到钱的人。 炒房资金正在流出这个行业。《券商中国》的报告称,在“炒房”氛围浓厚的江浙地区,已经有不少人士将房产变现,因为调控越来越紧,后续赚钱空间有限。 在多个投资渠道受限的情况下,个人理财资金越来越多地被转移到互联网巨头的理财平台上。 (责任编辑:admin) |

(图片版权所属:站长之家)")